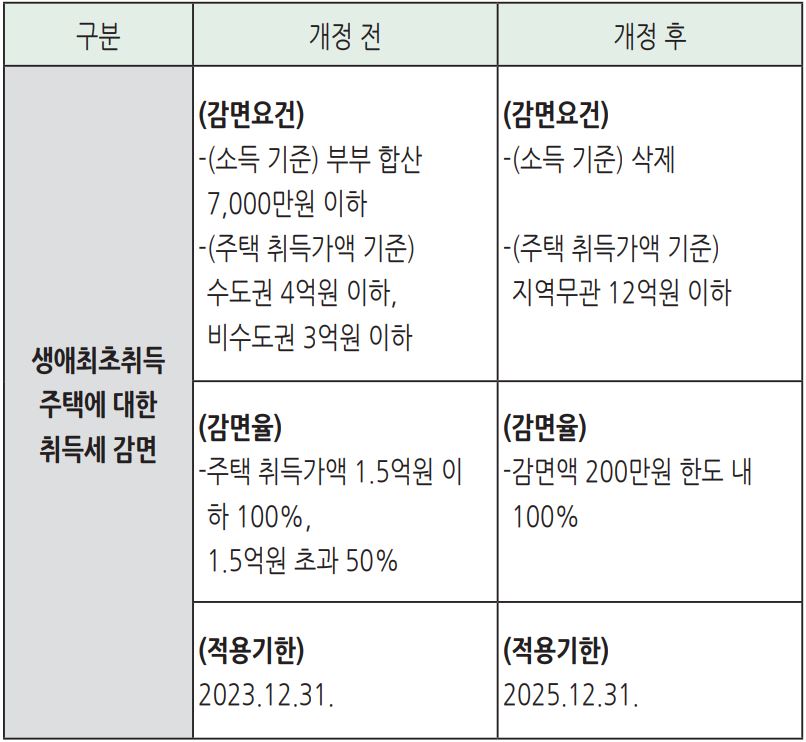

■ [취득세] 생애최초취득주택에 대한 취득세 감면 확대

- 소득 기준 삭제 및 주택 취득가액 기준 상향 등

·다만, 동 개정 내용은 2022년 6월 21일 이후 취득분부터 소급 적용함에 따라 감면요건에 해당하는 납세자(’22.6.21. 이후 생애최초 주택 취득자)는 납부한 취득세의 환급을 위해 각 지방자치단체에 신청하여야 함

[표1] 생애최초취득 주택에 대한 취득세 감면 개정 내용

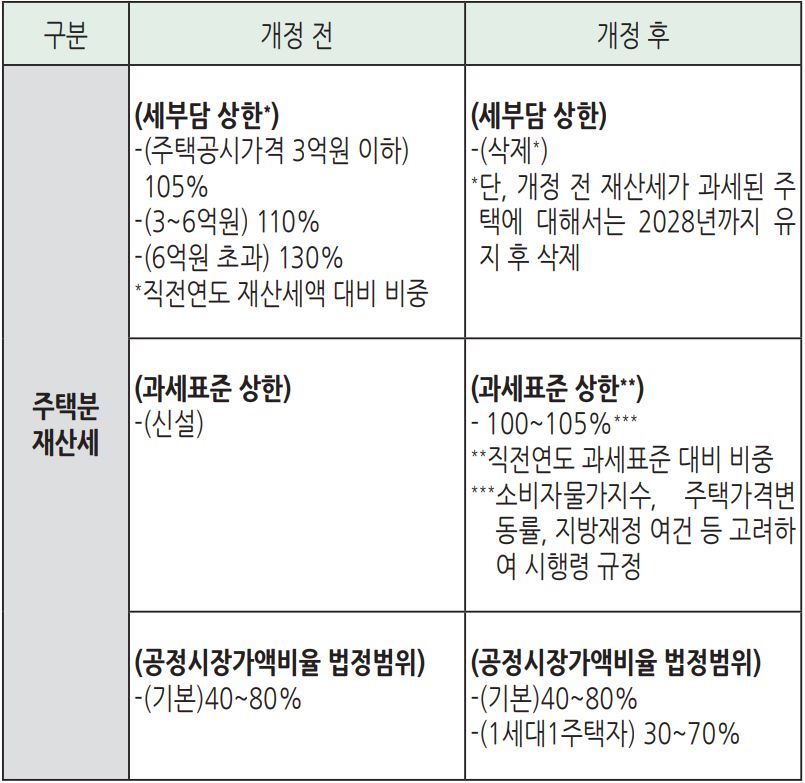

■ [재산세] 주택분 재산세 과세표준 상한제 신설 등

‑ 주택분 재산세 과세표준 상한제 도입 및 세부담 상한제 폐지

·다만, 재산세액의 급격한 증가를 방지하기 위해 동 개정 이전 재산세가 과세된 주택에 대해서는 향후 5년(2023~2028년)간 세부담 상한제 유지

- 1세대 1주택자 주택분 재산세 공정시장가액비율 조정(40~80% → 30~70%)

[표2] 주택분 재산세 주요 개정 내용

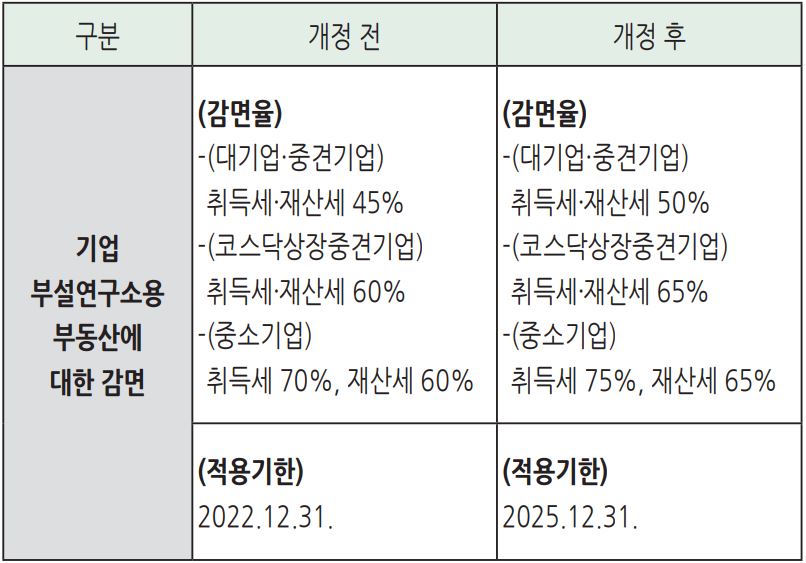

■ [취득세·재산세]신성장동력·원천기술분야 기업부설연구소에 대한 지방세 감면 확대

‑ 신성장동력 및 원천기술분야에 대한 취득세·재산세 추가 감면율 상향(10%p → 15%p)

·신성장동력ㆍ원천기술분야* 감면율

: 취득세 45~70%, 재산세 45~60%

→ 취득세 50~75%, 재산세 50~65%

* 자율주행·전기차, 인공지능·사물인터넷 등 IT, 통신, 바이오, 원자력, 항공·우주, 반도체, 탄소중립 등

[표3] 신성장동력·원천기술분야 기업부설연구소에 대한 지방세 감면 개정 내용

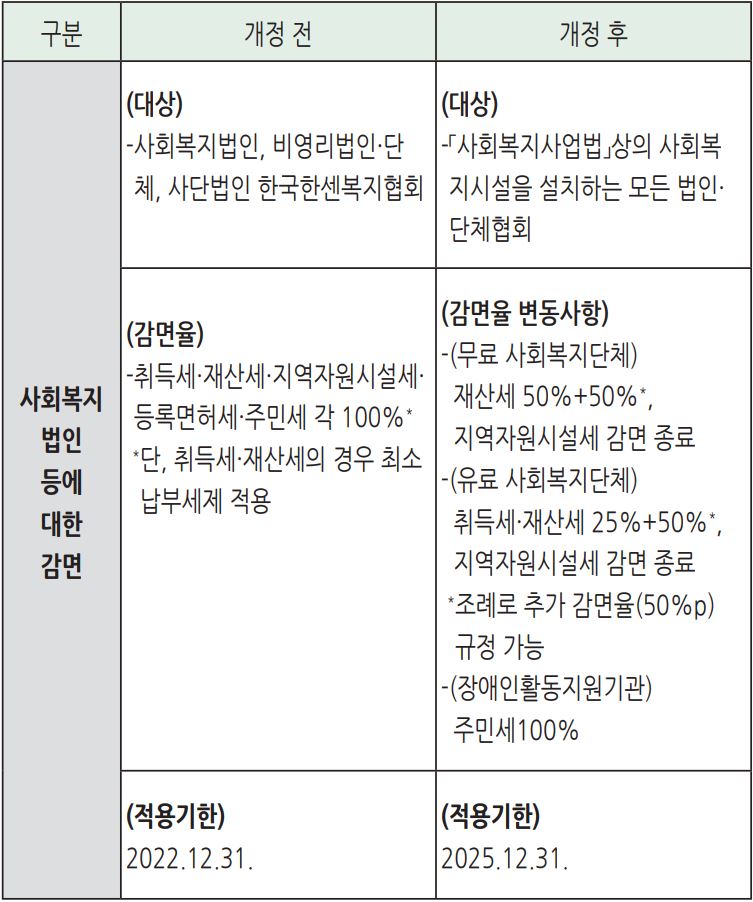

■ [취득세 등] 사회복지법인 등에 대한 지방세 감면 내용 조정

‑ 감면대상 확대 및 감면율 차등화

·감면대상

: 사회복지법인, 비영리법인·단체*, 사단법인 한국한센복지협회

→ 「사회복지사업법」에 따른 사회복지사업을 목적으로 하는 모든 법인·단체, 주민세 감면 대상에 장애인 활동지원기관 추가

* 양로시설, 아동육아시설, 한부모가족복지시설, 한센병요양시설을 설치·운영하는 법인·단체

·감면율: 취득세·재산세·지역자원시설세·등록면허세 ·주민세 각 100%

(단, 취득세·재산세의 경우 최소납부세제 적용)

→ (무료단체) 재산세 50% + 50%(조례규정), 지역자원시설세 감면 종료

(유료단체) 취득세·재산세 25% + 50%(조례규정), 지역자원시설세 감면 종료

(장애인활동지원기관)* 주민세 100%

* 「장애인활동지원에 관한 법률」에 따른 활동지원기관을 설치·운영하는 법인·단체

[표4] 사회복지법인 등에 대한 지방세 감면 개정 내용

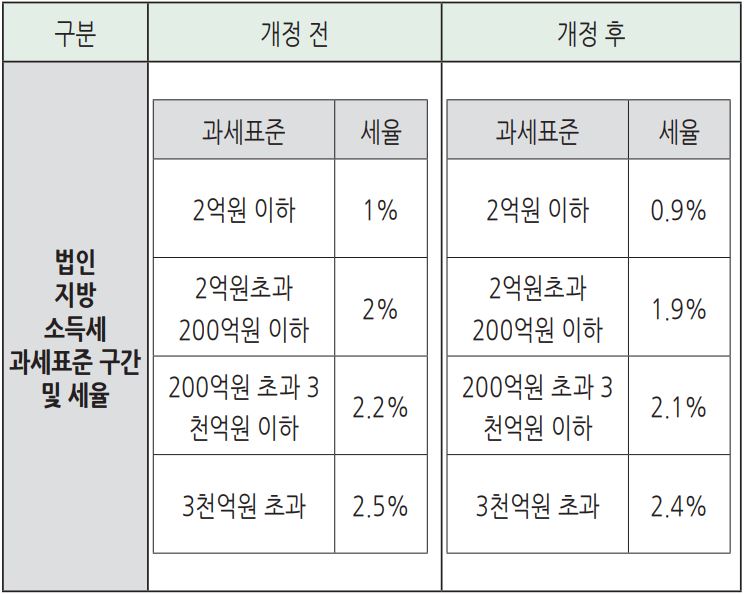

■ [지방소득세] 법인지방소득세 과세표준 구간별 세율 인하

‑ 과세표준 구간별 세율 0.1%p 인하

·국세 세법개정 연계 사항

[표5] 법인지방소득세 개정 내용

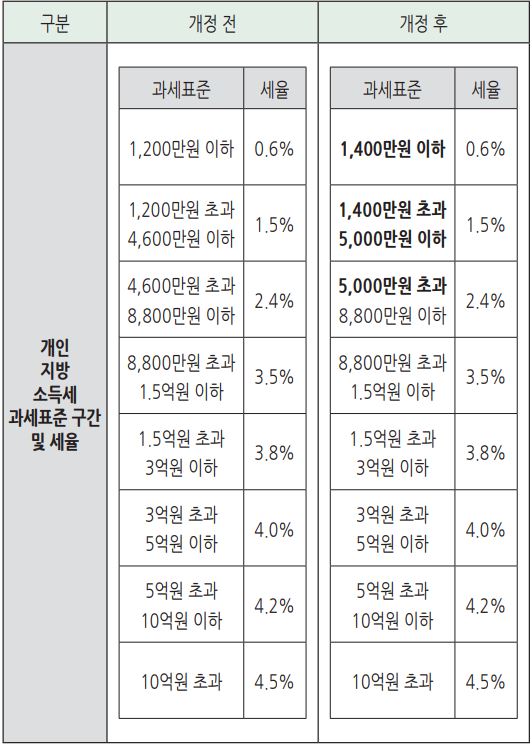

■ [지방소득세] 개인지방소득세 과세표준 구간 조정

‑ (개인지방소득세) 하위 2개 과세표준 구간 상향:

1,200만원→1,400만원,

4,600만원→5,000만원

·국세 세법개정 연계 사항

[표6] 개인지방소득세 개정 내용

세무사신문 제840호(2023.3.16.)