예규통첩

공익사업의 사업인정 전에 협의에 의하여 건물 등을 매매하는 경우 부가가치세 과세대상인지 여부 (사전-2017-법령해석부가-0891, 2018. 1. 12.)

<질의>

○ 공익사업의 ‘사업인정’ 전에 협의에 의하여 공익사업시행자에게 건물 등을 매도하는 경우, 부가가치세 과세대상인지 여부

○ 공익사업 시행자가 해당 협의매수 건물의 임차인에게 영업손실 및 시설이전비 명목으로 지급한 보상금이 부가가치세 과세대상인지 여부

<회신>

「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」(이하 ‘토지보상법’)에 따른 사업시행자(이하 ‘사업시행자’)가 공익사업을 시행함에 있어 같은 법 제20조에 따른 국토교통부장관의 사업인정을 받기 전에 사업부지 지상 건물의 소유자와 협의에 의하여 해당 건물을 매수하고 그 소유자에게 대가를 지급하는 경우, 해당 소유자가 지급받는 대가에 대하여는 「부가가치세법」 제4조에 따라 부가가치세가 과세되는 것이며 사업시행자가 재화 또는 용역의 공급에 대한 대가관계 없이 해당 건물의 임차인에게 「토지보상법」 제61조 및 제77조 제1항에 따라 영업의 휴·폐업으로 인한 영업손실 및 시설이전비를 지급하는 경우, 해당 영업손실 및 시설이전비는 「부가가치세법」 제4조에 따른 부가가치세 과세대상에 해당하지 아니하는 것임

<참조조문>

「부가가치세법」 제4조 【과세대상】, 「부가가치세법 시행령」 제18조 【재화 공급의 범위】

<회신요지>

토지보상법에 따른 사업시행자가 공익사업을 시행함에 있어 사업인정을 받기 전에 사업부지 지상 건물의 소유자와 협의에 의하여 해당 건물을 매수하는 경우, 부가가치세가 과세되는 것이며, 사업시행자가 해당 건물의 임차인에게 영업손실 및 시설 이전비를 지급하는 경우는 부가가치세 과세대상에 해당하지 아니함

체납액 납부의무 소멸특례 대상에 해당하는지 여부

(국기, 서면-2018-법령해석기본-2442 [법령해석과-2857], 2018. 10. 31.)

<사실관계>

신청인은 2017.12.31. 이전에 농수산물 도소매 사업자를 폐업하였고 종합소득세를 체납중인 자로 2017. 4. 24. A라는 회사에 취업하여 근무 중이나 2018. 5. 4. B에도 입사하여 현재까지 근무 중임

<질의>

2018년도 이전부터 회사를 다니던 자도 2018년도에 또 다른 회사에 취업한 경우 체납액 납부의무 소멸특례 대상에 해당하는지 여부

<회신>

귀 서면질의의 경우, 2018. 1. 1. 이전에 취업하여 직장에 근무하던 자가 2018. 1. 1. ∼ 2018. 12. 31. 중 또 다른 직장에 취업한 경우 「조세특례제한법」 제99조의5 제1항 제2호 나목의 요건을 충족한 것입니다.

<참조조문>

조세특례제한법 제99조의5

<회신요지>

이중근로의 경우 체납액 납부의무 소멸특례 대상에 해당하지 않는다는 별도의 규정이 없으므로 법 문언대로 해석하여야 함

법원판례

■ 주식등변동상황명세서 등을 제출하였고, 이에 따라 명의개서 여부가 판정되었다면, 그 제출일에 명의신탁 증여의제 요건이 완성되었다고 보아야 함 (대법원2018두36172, 2018. 6. 28.)

1. 2003. 12. 30. 법률 제7010호로 개정되어 2004. 1. 1. 시행된 구 상속세 및 증여세법(이하 ‘구 상증세법’)에 신설된 제45조의2 제3항은 ‘명의신탁재산의 증여의제’에 관한 같은 조 제1항의 규정을 적용함에 있어서 주주명부 또는 사원명부가 작성되지 아니한 경우에는, 「법인세법」 제109조 제1항 및 제119조의 규정에 의하여 납세지 관할 세무서장에게 제출한 주주등에 관한 서류 및 주식등변동상황명세서에 의하여 명의개서 여부를 판정한다고 규정하고 있음.

이는 주식등변동상황명세서 등에 주식등의 소유자 명의를 실제 소유자와 다르게 기재하여 조세를 회피하려고 하였더라도, 주주명부나 사원명부 그 자체가 없어 명의개서가 이루어지지 아니한 경우에는, 명의신탁 증여의제 규정을 적용할 수 없었던 문제점을 보완하여 그러한 경우에도 증여세를 과세하려는 것임(대법원 2014. 5. 16. 선고 2011두11099 판결 참조).

그리고 위 조항에 의한 증여의제일은 실제 소유자와 명의자가 다른 주식의 변동사실이 외부에 분명하게 표시되었다고 볼 수 있는 주식등변동상황명세서 등의 제출일로 보아야 함(대법원 2017. 5. 11. 선고 2017두32395 판결 참조).

한편 「구 상증세법 부칙」 제10조에서는 ‘제45조의2 제3항의 개정규정은 이 법 시행 후 「법인세법」 제109조 제1항 및 제119조의 규정에 의하여 주주등에 관한 서류 및 주식등변동명세서를 제출하는 분부터 적용한다’고 규정하고 있음.

이러한 관련 규정의 입법 취지, 체계 및 내용에 비추어 보면, 2004. 1. 1. 이후 주식등변동상황명세서 등을 제출하였고, 이에 따라 명의개서 여부가 판정되었다면, 그 제출일에 명의신탁 증여의제 요건이 완성되었다고 보아야 함. 그리고 이로 인한 증여세 납세의무가 2004. 1. 1. 이후 성립된 경우이므로, 명의신탁 약정의 체결이나 주식 등의 인도가 그 이전에 있었다고 하더라도, 「구 상증세법」 제45조의2 제3항, 제1항이 적용되어 증여세를 과세할 수 있다고 보아야 함.

2. 원심이 인용한 제1심 판결과 기록에 의하면 다음과 같은 사실을 알 수 있음.

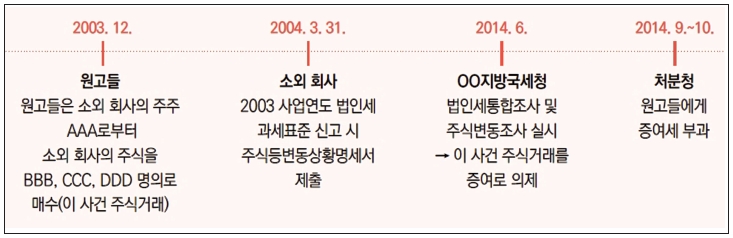

가. 원고들은 2003. 12.경 비상장법인인 주식회사 ○○○(이하 ‘소외 회사’)의 주주 AAA으로부터 소외 회사의 주식을 각기 BBB, CCC, DDD 등의 명의로 매수하였음(이하 ‘이 사건 주식거래’). 그리하여 소외 회사는 2004. 3. 31. ○○세무서에 2003 사업연도 법인세 과세표준을 신고하면서 그 부속서류로서 이 사건 주식거래 등이 기재된 주식등변동상황명세서를 제출하였음.

나. ○○지방국세청장은 2014. 6.경 소외 회사에 대한 법인세통합조사 및 주식변동조사를 실시한 결과, 원고들이 위와 같이 다른 사람의 명의로 주식을 취득한 사실을 확인하고 이를 증여로 의제하여, 피고들에게 세무조사결과를 통보하였음.

다. 이에 따라 피고들은 2014. 9. 14. 및 2014. 10. 1. 해당 원고들을 연대납세의무자로 지정하여 각 증여세를 부과하였음(이하 ‘이 사건 처분’).

3. 이러한 사실관계를 앞서 본 규정과 법리에 비추어 보면, 원고들에 대한 주식 양도 사실이 기재된 주식등변동상황명세서가 관할 세무서에 제출된 2004. 3. 31.을 증여의제일로 보아 이 사건 주식거래에 관하여 「구 상증세법」 제45조의2 제3항, 제1항에 따른 증여세를 과세할 수 있다고 봄이 타당함.

그럼에도 원심은 이와 달리, 이 사건 거래에 관한 명의개서일을 2003년으로 볼 수 있을지언정 이 사건 주식등변동상황명세서가 제출된 2004년으로 볼 수 없다는 등의 이유로, 「구 상증세법」 제45조의2 제3항이 적용됨을 전제로 한 이 사건 처분의 주위적처분사유가 위법하다고 판단하였음. 이러한 원심의 판단에는 「구 상증세법」 제45조의2 제3항에 따른 명의개서 판정의 기준일에 관한 법리를 오해하여 판결에 영향을 미친 위법이 있음. 따라서 이를 지적하는 상고이유 주장은 이유 있음.

<참조조문>

「구 상속세 및 증여세법」 제45조의2 【명의신탁재산의 증여의제】, 「법인세법」 제109조 【법인의 설립 또는 설치신고】, 「법인세법」 제119조 【주식등변동상황명세서의 제출】

자료출처 : 월간 ‘국세’

세무사신문 제742호(2019.2.18.)