세무사회 소유 회계프로그램인 세무사랑Pro는 최근 회원사용률이 60%에 이르며 증가추세를 이어나가고 있다. 세무사신문은 이번호부터 세무사랑Pro 회계프로그램 주요메뉴의 기능, 활용법 등 알아두면 편리하고 유용하게 사용할 수 있는 ‘알짜배기 사용법’을 회계프로그램 개발사인 뉴젠솔루션의 도움을 받아 시리즈로 연재하고자 한다. <편집자>

<1> 세금계산서발행 건에 대해 신용카드 결제가 이뤄졌을 때 입력방법

세금계산서를 발행 후 신용카드로 결제가 이뤄졌을 경우 이를 매입매출전표입력의 카드 매출로 입력을 하게 되면 이중매출로 신고될 수 있습니다. 이런 경우 전표입력에서 세금계산서 발행 건임을 표시해 주면 부속서류인 신용카드 등 발행금액집계표의 세금계산서 교부금액으로 자동 집계되며, 신고서의 과세매출의 신용카드 매출란에도 금액이 포함되지 않으므로 이중매출로 신고되지 않습니다.

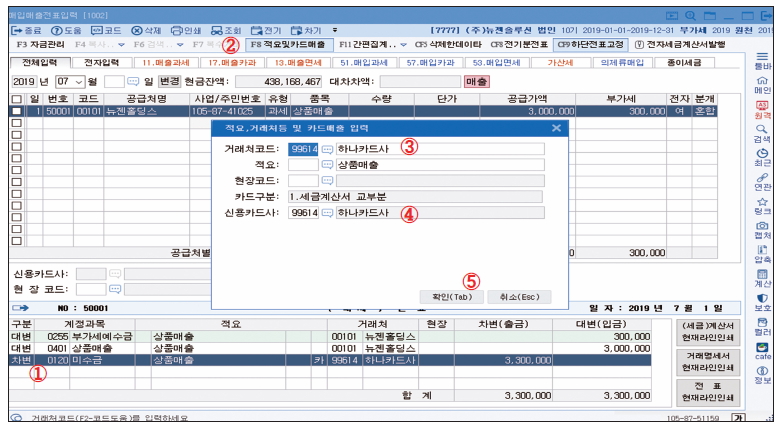

1. 매입매출전표입력의 세금계산서 발행과 신용카드결제가 동시 발생한 경우

① 매입매출전표입력에서 부가세 유형 「11.과세」를 선택 후 분개는 [혼합]으로 합니다.

② 분개란 차변 계정(120.미수금, 108.외상매출금, 101.현금)을 입력하고 상단의 「F8 적요및카드매출」을 클릭합니다.

③ 카드매출입력란에서 거래처 코드는 카드가맹점을 입력하고, 카드구분과 신용카드사를 입력한 후 [확인]을 클릭합니다.

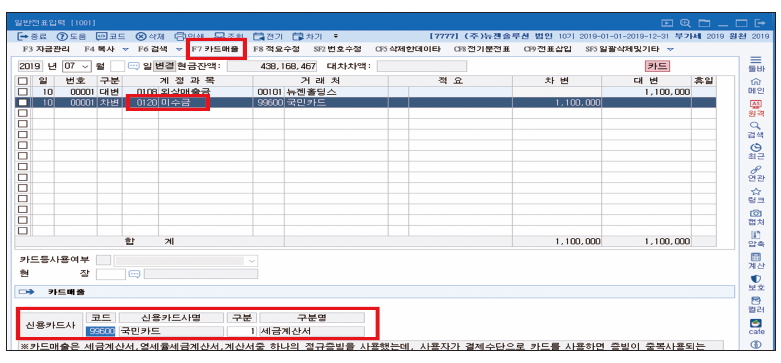

2. 세금계산서 발행 후, 외상대를 신용카드로 결제한 경우 입력 방법

① 매입매출전표입력에 세금계산서 발행 건에 대한 전표입력이 있다고 가정한다.

② 위 건에 대해 신용카드결제가 이뤄진 경우, 일반전표입력에서 신용카드 발행 일자에 전표를 입력합니다.

③ 이때 차변 계정코드는 120. 미수금 또는 101. 현금일 때만 「F7카드매출」을 입력할 수 있습니다. 차변의 120. 미수금 상계는 카드사로부터 매출 대금이 입금된 시점에 처리합니다.

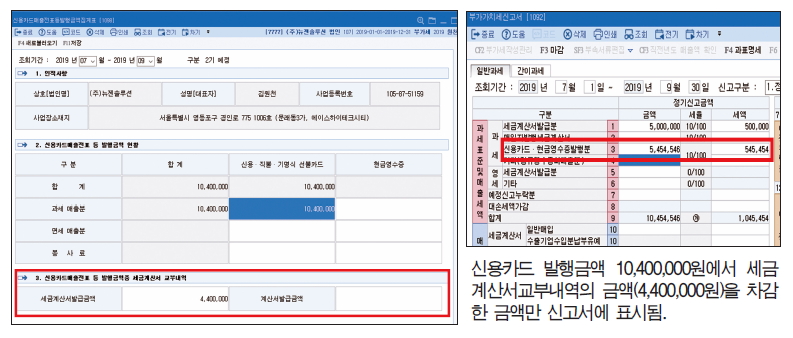

3. 신용카드 등 발행금액 집계표 및 부가가치세 신고서

신용카드 발행 금액 중에서 세금계산서(계산서) 교부 건에 대해서는 별도로 자동 집계가 되며, 이 금액은 부가세 신고서의 신용카드발행분에도 자동으로 차감되어 표시됩니다.

부가가치세가 과세되는 재화 또는 용역을 공급하고 세금계산서의 발급시기에 여신전문금융업법에 의한 신용카드매출전표 등을 발행하거나 대통령령이 정하는 전자적 결제수단에 의하여 대금을 결제 받는 경우 및 현금영수증을 발행하는 경우에는 그 발행금액 또는 결제금액의 1.3%(음식, 숙박업을 영위하는 간이과세자는 2.6%)에 상당하는 금액(연간한도액 500만원, 2021.12.31.까지 1,000만원 한도)을 가산세를 제외한 납부세액을 한도로 공제되고 있습니다.(단, 법인사업자와 직전 연도의 재화 또는 용역의 공급가액의 합계액이 대통령령으로 정하는 금액을 초과하는 개인사업자는 제외한다) 따라서 신용카드 등 발행세액공제를 받기 위해서는 「신용카드매출전표 등 발행금액 집계표」를 제출해야 하며, 발행금액은 신고서의 카드매출금액과 일치해야 합니다.

세무사신문 제746호(2019.4.16.)