법 조문 명확히 기재해 납세자 혼란 방지 기여

한국세무사회가 행정안전부에 건의한 지방세제 관련 의견이 반영됐다.

세무사회는 2017년 지방세제 개정안 입법예고 내용 중 회원들로부터 의견을 수렴하고 지방세제도연구위원회에서 심도있게 토론해 도출한 4건의 개정 건의안을 지난 8월 25일 행정안전부에 제출한 바 있다.

지난달 12일 세무사회가 건의한 내용 중 한 건이 반영된 지방세제 개정안이 정부안으로 국회에 제출됐다.

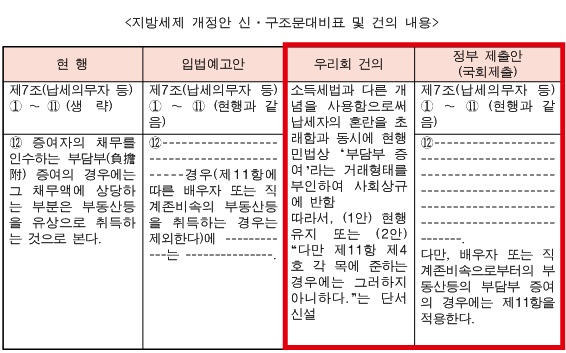

정부는 종전에는 지방세법 제7조 ⑫항에서 모든 부담부 증여 중 채무부담분은 유상취득으로 보았으나, 지난 8월 10일 입법예고 내용에서 증여자가 배우자 또는 직계존비속의 경우에는 유상취득으로 보지 않도록 규정해 ⑪항의 내용과 맞지 않았다.

세무사회는 “소득세법과 다른 개념을 사용함으로써 납세자의 혼란을 초래함과 동시에 현행 민법상 ‘부담부 증여’라는 거래형태를 부인해 사회상규에 반한다”면서 “배우자 또는 직계존비속의 경우 ⑪항을 적용하도록 명시하는 단서조항을 포함해 줄 것”을 요청했다.

이번에 정부안으로 제출된 지방세법 내용에 이러한 세무사회 의견이 그대로 반영돼 ⑫항에 ‘다만, 배우자 또는 직계존비속으로부터의 부동산등의 부담부 증여의 경우에는 제11항을 적용한다.’는 단서 조항이 신설됐다.

이대규 법제이사는 “법을 개정하거나 건의할 때 한 개의 조문만 살펴 봐서는 납세자가 해석하거나 세무사들이 적용하는 데 혼란을 가져올 수 있다”면서 “앞으로도 지방세제도연구위원들과 조세연구소에서는 매년 발표되는 지방세제 개편 내용에 대해 면밀히 살펴 명확한 법조문이 만들어지고 적용될 수 있도록 연구에 매진해 조세전문가 단체의 위상을 높일 것”이라고 말했다.

세무사신문 제711호(2017.11.1.)