지방소득세 세무조사 국세청으로 일원화하는 지방세 관계법 개정

국세청 제출된 서류는 지방소득세 신고시 제출하지 않도록 개정

일용근로자지급명세서·근로소득간이지급명세서 제출기한 연장

원경희 회장이 지방소득세 신고절차도 간소화하고 국세청에 제출된 서류는 지방세 신고시 자치단체에 중복 제출하지 않도록 하며 일용근로자지급명세서와 근로소득간이지급명세서 제출기한을 연장하는 등의 세법 개정을 이뤄내 1만3500여 회원의 업무 부담을 해소시켰다.

지난해 12월 10일과 27일 열린 국회 본회의에서 통과된 소득세법 및 법인세법과 지방세 관계법 등에 따라 지방소득세 세무조사를 실질적으로 국세청으로 일원화 하는 내용의 지방세 관계법이 개정됐다.

또한 지방소득세 신고시 국세청에 제출했던 과세표준금액 계산을 위한 근거서류를 지방자치단체에 중복해서 제출하던 것을 지방소득세 과세표준 총괄표 1매만 제출하도록 개정됐다.

원경회 회장은 한국세무사회 31대 회장으로 취임해 헌법불합치에 따른 세무사법개정과 세무사의 전자신고세액공제 한도를 대폭 올리는 조특법 개정 등과 더불어 회원사무소의 업무부담 해소를 위해 세법개정을 추진해 왔다.

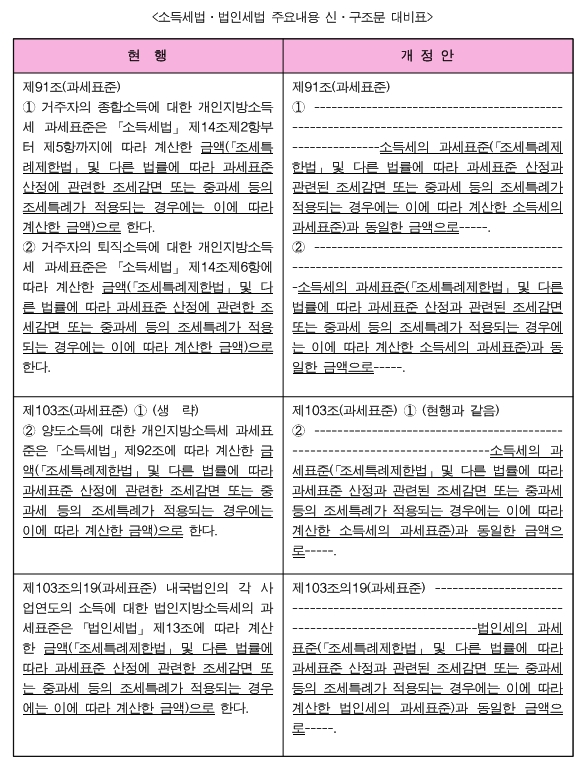

이런 노력에 따라 지난해 지방세법 관련 조항에 세무조사의 목적인 지방소득세 과세표준과 관련된 조항이 개정됐다.

그동안 개인지방소득세의 종합소득분 지방소득세과세표준은 “소득세법 제14조 제2항부터 제5항까지에 따라 계산한 금액”이었으나 “소득세법 제14조 제2항부터 제5항까지에 따라 계산한 소득세과세표준과 동일한 금액”으로 개정됐으며, 양도소득의 경우에도 “소득세법 제92조에 따라 계산한 금액”이 “소득세법 제92조에 따라 계산한 소득세과세표준금액과 동일한 금액”으로 개정됐다.

또한, “종합소득세 모두채움 대상자, 양도소득세 납세의무자의 경우에는 국세청과 같은 과세표준금액을 사용함을 암묵적으로 규정한다”는 조항이 신설됐다.

결국 ‘지방소득세 과세표준금액은 국세인 소득세, 법인세의 과세표준금액과 동일하다’는 의미이므로 지자체가 독단적인 세무조사를 할 이유가 없게 돼 국세청과의 세무조사가 일원화 되고, 지자체별 중복조사에 따른 부담을 해소하게 된 것이다.

아울러 개인 지방소득세 신고 절차도 대폭 간소화됐다.

그동안 소득세 신고시 국세청에 제출했던 과세표준금액 계산을 위한 근거서류를 지방자치단체에 중복으로 제출해야 하는 불편함 때문에 회원들의 불만이 높았다.

법인소득분 지방소득세의 경우에도 국세청에 제출한 지방소득세 과세표준계산에 관한 서류를 지방자치단체에도 동일하게 중복 제출해야 했으며, 개인소득분 지방소득세 역시 2020년부터는 종합소득세를 국세청에 신고한 경우에도 과세연도 말 현재의 지자체에 신고해야 해서 이에 대한 개선이 요구되어 왔었다.

이번에 지방세법이 개정됨에 따라 ▲종합소득세와 퇴직소득세 신고기한까지 지자체에 신고하면 되며 ▲양도소득세의 경우 지자체에서 납부 통지 금액을 납부하게 되면 신고로 간주하도록 개정됐다.

특히 과세표준 신고서류도 지방자치단체에 ‘지방세과세표준 총괄표(A4)’ 1매만 제출하면 되도록 간소화됐다.

또 납세지 지방자치단체를 잘못 선택했다고 하더라도 국세신고가 이뤄졌다면 1개월 이내에 기한후신고를 하는 경우에는 가산세가 면제되도록 개정돼 납세자와 회원사무소의 업무 부담을 덜게 됐다.

이와 함께 일용근로자지급명세서와 근로소득간이지급명세서의 제출기한이 ‘분기의 마지막 달의 다음 달 10일’에서 ‘분기의 마지막 달의 다음 달 말일’까지로 연장돼 회원사무소의 업무 부담이 줄게 됐다.(소득세법 § 164 ①, 동법 § 164의3 ①)

또, 사업자의 근로소득간이지급명세서 제출기한이 ‘휴업일, 폐업일 또는 해산일이 속하는 달의 다음달 10일’에서 ‘휴업일, 폐업일, 해산일이 속하는 반기의 마지막 달의 다음 달 말일’로 연장됐으며, 동일한 소득에 대해 지급명세서를 먼저 제출시 근로소득 간이지급명세서 제출을 면제하도록 개정됐다.

한국세무사회 한근찬 연구이사는 “그동안 일용근로자지급명세서·근로소득간이지급명세서 제출기한이 분기의 마지막 달의 다음 달 10일 이어서 회원사무소의 업무 부담이 많았는데 이번에 말일로 연장되어 회원사무소의 업무 부담을 덜어주게 됐다”면서 “개인지방소득세를 지자체에 중복으로 제출함으로써 회원사무소에 업무부담을 많이 줬는데 이번에 지방세법을 개정함으로써 부담이 많이 해소되게 돼 기쁘다”고 소감을 밝혔다.

세무사신문 제763호(2020.1.2.)