▶ 국세심판결정사례

■ 1세대 1주택 비과세 판정시 주택 수에서 제외되는 장기임대주택은 「소득세법」제168조에 의한 사업자등록과 「민간임대주택에 관한 특별법」 제5조에 따른 임대사업자 등록을 갖춘 것에 한정된다 할 것인 바, 「소득세법」 제168조에 따른 사업자등록이 되지 아니한 쟁점임대주택은 1세대 1주택 판정 시 주택 수에서 제외되지 아니한다고 봄이 타당함.

※ 소득세법 제104조【양도소득세의 세율】, 제168조【사업자등록 및 고유번호의 부여】, 소득세법 시행령 제155조【1세대1주택의 특례】, 제167조의3【1세대 3주택 이상에 해당하는 주택의 범위】

<판결요지>

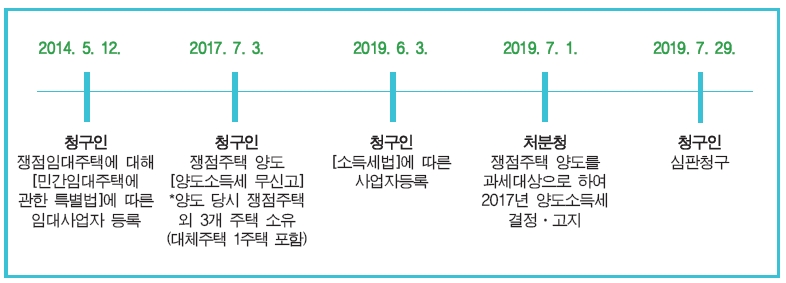

가. 청구인은 2017. 7. 3. OO도 OO시 OO구 OO동 OO, OO동 OO호(이하 ‘쟁점주택’이라 한다)를 ◎◎원에 양도한 후 양도소득세를 무신고하였고, 쟁점주택 양도 당시 쟁점 주택 외에 3개(대체주택 1주택 포함)의 주택을 소유하고 있었음.

한편, 청구인은 소유주택 중 □□시 □□구 □□로 □□, □□동 □□호 및 □□호의 2개의 도시형생활주택(이하 ‘쟁점임대주택’)에 대하여 2014. 5. 12. 「민간임대주택특별법」 제5조에 따라 □□시 □□구청장에게 임대사업자 등록은 하였으나, 「소득세법」 제168조에 따른 사업자등록은 하지 아니하였음.

나, 처분청은 「소득세법」상 사업자등록이 되어 있지 않은 쟁점임대주택은 1세대 1주택 판정시 주택 수에서 제외되지 아니한다고 보아 쟁점주택의 양도를 과세대상으로 하여 2019. 7. 1. 청구인에게 2017년 귀속 양도소득세 OOO원을 결정·고지하였음.

다. 청구인은 이에 불복하여 2019. 7. 29. 심판청구를 제기하였음.

(1) 심리자료에 나타나는 내용은 아래와 같음.

(가) OO시 OO구청장이 2014. 5. 12. 청구인에게 발행한 ‘임대사업자등록증’에 따르면 임대시작일을 2014. 5. 12.로 하여 쟁점임대주택이 매입임대주택으로 등록되어 있음.

(나) 처분청의 사업자등록증 등에 따르면, 청구인은 쟁점임대주택의 임대에 대하여 「소득세법」 제168조에 따른 사업자등록을 하지 아니하였다가 쟁점주택 양도(2017. 7. 3.)후인 2019. 6. 3. 처분청에 사업자등록한 것으로 나타남.

(다) 2014. 10. 19. 및 2014. 11. 30. 체결된 쟁점임대주택에 대한 임대차계약서에 따르면, 임대조건은 각각 보증금 OOO원에 월세 OOO원 및 연세 OOO원으로 나타나고, 그 조건대로 계산한 연간 임대소득의 합계액은 OOO원으로 계산됨.

(2) 이상의 사실관계 및 관련 법령 등을 종합하여 살피건대, 청구인은 쟁점임대주택이 「소득세법」상 사업자등록 되었는지와 무관하게 1세대 1주택 비과세 판정시 주택수에서 제외되어야 한다고 주장하나, 1세대 1주택 비과세 판정시 주택 수에서 제외되는 장기임대주택은 「소득세법」 제168조에 의한 사업자등록과 「민간임대주택에 관한 특별법」 제5조에 따른 임대사업자 등록을 갖춘 것에 한정된다 할 것(조심 2016광3644. 2016. 12. 14. 같은 뜻임)인 바, 「소득세법」 제168조에 따른 사업자등록이 되지 아니한 쟁점임대주택은 1세대 1주택 판정시 주택 수에서 제외되지 아니한다고 봄이 타당하므로, 청구주장을 받아들이기 어렵다고 판단됨.

출처 : 월간 ‘국세’

세무사신문 제767호(2020.3.3.)