정부 발표 지방세법 등 개정안에 한국세무사회가 건의한 4건 반영

정부가 지난달 12일 발표한 `지방세법 등 일부 법률 개정(안)'에 한국세무사회가 건의했던 4건의 의견이 반영됐다.

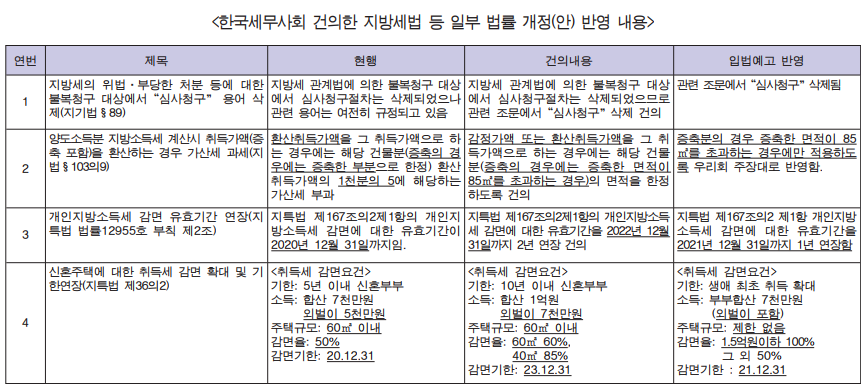

입법예고안에서 지방세 관계법에 의한 불복청구 절차 중 폐지된 절차인 `심사청구' 용어가 제외됐다. 지방세의 과세불복청구 절차는 시·도 심사청구, 조세심판원의 심판청구, 감사원의 심사청구를 거치지 않고 곧바로 행정소송을 제기하는 절차 등 총 3가지가 있었다. 이 중 지방세 과세불복 행정소송을 제기하는 절차는 필요적 행정심판 전치주의 도입으로 소송 전 심판청구를 거치도록 변경됐다. 필요적 행정심판 전치주의의 내용이 담긴 지방세기본법 역시 세무사회의 의견이 반영돼 지난해 국회를 통과했다. 이로 인해 과거 변호사를 찾아 소송을 제기하던 지방세 과세불복 소송절차가 반드시 소송 전 세무사를 통한 심판청구를 거치도록 변경된 것이다.

과세불복청구 절차가 바뀌고 시·도의 심사청구 절차는 삭제됐지만 관련 법 조항에 여전히 `심사청구' 조문이 명시된 관계로 납세자에게 혼란을 주고 있었다. 한국세무사회는 지방세 불복청구 관련 조문에서 `심사청구'를 삭제할 것을 건의했으며 이번 개정안에 반영됐다. 또 지방세특례제한법 상 신혼부부 생애 최초 주택 구입 시 취득세를 감면하는 요건을 부부합산 연 소득 7천만원 이하(맞벌이·외벌이)로 확대할 것을 건의한 부분도 반영됐다. 현행대로라면 결혼한지 5년 이내 부부에 한해 맞벌이 부부합산 연 소득 맞벌이 7천만원, 외벌이 5천만원 이하의 부부만 생애최초 주택의 취득세 감면 혜택을 받을 수 있지만 이번 개정으로 그 감면 대상이 확대됐다.

또 올해 말까지로 규정돼 있던 감면기한도 세무사회의 건의가 반영돼 2021년 12월 31일까지 1년 더 연장됐다.

이밖에 양도소득분 지방소득세 계산시 취득가액을 환산하는 경우 현행대로라면 건물의 증축한 부분에 대해 획일적으로 가산세를 적용시켰지만 세무사회의 건의로 85㎡을 초과하는 증축분에 한해 가산세를 과세하도록 개선됐다.

그리고, 지방세특례제한법 상 개인지방소득세 감면에 대한 유효기간도 현행 2020년 12월 31일에서 2021년 12월 31일까지로 연장됐다.

한편 한국세무사회는 이번 지방세법 등 개정안에 대한 전회원의 의견을 수렴한 후 행정안전부에 제출했다. 관계기관의 검토와 행정안전부 협의를 거친 개정안은 국무회의 의결 후 정기국회에 제출될 예정이다.

세무사신문 제779호(2020.9.1.)