지급명세서 제출제도가 올해 7월 지급분(8월 제출)부터‘매월 제출'로 바뀐다.

지난달 24일 국세청에 따르면, 일용근로소득 지급명세서는 종전에는 1 ⋅ 4 ⋅ 7 ⋅ 10월말일까지 제출했지만, 8월부터는 매월 말일까지 제출해야 한다.

거주자의 사업소득 간이지급명세서는 종전 ‘1월, 7월 말일까지’에서 8월부터는 ‘매월 말일까지’ 제출해야 한다. 근로소득 간이지급명세서는 종전과 같이 1월, 7월 말일까지 제출하면 된다.

◇ 일용근로소득 지급명세서, 7월 지급분 8월말까지 제출

일용근로자를 고용한 사업자는 지급명세서 제출의무가 발생한다. 일용근로소득 지급명세서는 사업자의 비용(인건비) 지출 증빙 및 저소득 근로자의 근로 ⋅ 자녀장려금 지급근거자료로 활용된다. 또 고용보험 등 사회보험제도 운영, 복지급여 및 지원금 지급에 쓰인다.

일용근로소득 지급명세서는 일용근로소득 지급일이 속하는 달의 다음달 말일까지 제출해야 한다. 예를 들어 올해 7월 지급분은 8월말까지, 8월 지급분은 9월말까지 내야 한다.

6월까지 소득 지급분은 종전과 같이 지급일이 속하는 분기의 다음달 말일까지 제출하면 된다.

올해 7월 지급분부터는 미제출 또는 지급금액이 사실과 다를 경우에는 지급금액의 0.25%(제출기한이 지난 후 1월 이내에 제출하는 경우는 0.125%)의 가산세를 물게 되므로 유의해야 한다.

일용근로자는 1일 또는 시간으로 급여를 계산해 지급받는 근로자(일당, 파트타임, 아르바이트)로서 동일 고용주에게 3개월 이상(건설공사 종사자는 1년) 계속 고용돼 있지 않은 근로자를 뜻한다. 고용기간이 3개월 이상인 경우 상용근로자에 해당한다.

◇ 설계사·방판원 등에 사업소득 지급한 사업주, 간이지급명세서 매월 제출

일용근로소득을 제외한 근로소득과 인적용역 사업소득을 지급하는 사업주는 간이지급명세서를 제출해야 한다. 인적용역 사업소득은 보험설계사, 학습지 방문강사, 방문판매원 등을 의미한다.

사업소득 간이지급명세서의 제출기한은 지급일이 속하는 달의 다음달 말일까지다. 7월 지급분은 8월 말일까지, 8월 지급분은 9월 말일까지다. 6월까지 소득 지급분은 종전과 같이 지급일이 속하는 반기의 다음달 말일까지 내면 된다. 보험설계사, 방문판매원 등에게 원천징수대상 사업소득을 지급하는 사업주가 제출대상이다.

근로소득 간이지급명세서의 제출기한은 종전과 동일하다. 상반기 지급분은 8월 2일까지, 하반기 지급분은 내년 2월 3일까지 제출하면 된다.

사업소득 간이지급명세서에는 소득자의 인적사항과 지급월, 지급액, 세액을 포함해야 하며, 근로소득 간이지급명세서에는 소득자의 인적사항과 근로기간, 급여를 넣어야 한다.

간이지급명세서도 가산세에 유의해야 한다.

사업소득 간이지급명세서의 경우 미제출 또는 지급금액이 사실과 다를 경우 지급금액의 0.25%(제출기한이 지난 후 1월 이내에 제출하는 경우는 0.125%) 가산세를 문다.

근로소득 간이지급명세서의 경우는 미제출 또는 지급금액이 사실과 다를 경우 지급금액의 0.25%(제출기한이 지난 후 3월 이내에 제출하는 경우는 0.125%)다.

한편 근로소득간이지급명세서(거주자의 사업소득)는 간이지급명세서(거주자의 사업소득)로, 근로소득간이지급명세서(근로소득)는 간이지급명세서(근로소득)로 명칭이 변경됐다.

- 일용근로소득도 간이지급명세서 제출대상인가?

일용근로소득은 간이지급명세서 제출대상이 아니며, 일용근로소득 지급명세서를 제출해야 한다.

- 간이지급명세서(거주자의 사업소득)을 작성하고 있다. 소득자의 업종코드 중 기타자영업(940909)은 어떠한 경우에 선택하나?

기타 자영업 코드(940909)는 고용관계 없이 독립된 자격으로 일정한 고정보수를 받지 않고 그 실적에 따라 수당 또는 이와 유사한 성질의 대가를 지급받는 경우로, 간이지급명세서(거주자의 사업소득) 소득자의 35개 업종코드 중 어느 하나에 분류되지 않는 업종인 경우 적는다. 컴퓨터 프로그래머, 전기·가스검침원 등이 해당된다.

근로계약에 의해 근로를 제공한 날 또는 시간에 따라 근로대가를 계산해 받는 식당주방보조원, 시간제 편의점 근무자, 건설노동자 등 소득세법 제14조제3항제2호에 따른 일용근로자는 대상이 아니다.

- 간이지급명세서(거주자의 사업소득)를 매월 제출하면 지급명세서를 제출하지 않아도 되나?

간이지급명세서는 매년 3월 10일까지 제출하는 지급명세서와는 별도로 제출하는 것이다. 따라서 지급명세서는 종전과 동일하게 제출해야 한다. 참고로 2021년 귀속 지급명세서 제출기한은 2022년 3월 10일이다.

- 간이지급명세서 제출과 관련해 2021년 12월 근로·사업소득을 내년 1월에 지급하는 경우는 어떻게 작성하나?

해당 귀속연도의 근로·사업소득을 12월 말일까지 미지급한 경우에는 12월에 지급한 것으로 하여 작성한다. 예를 들어 2021년 12월분 근로·사업소득을 2022년 1월에 지급한 경우에는 2021년 12월 지급분 간이지급명세서에 포함해 제출하고 2022년 1월 지급분 간이지급명세서 제출시에는 제외한다.

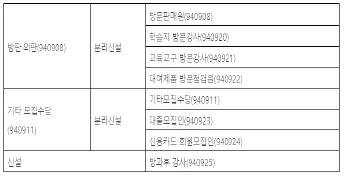

- 간이지급명세서(거주자의 사업소득) 소득자의 업종코드 분리·신설된 업종은 무엇인가?

고용보험 확대대상 직종과 연계를 위해 아래 표와 같이 분리·신설됐다.

세무사신문 제799호(2021.7.1.)