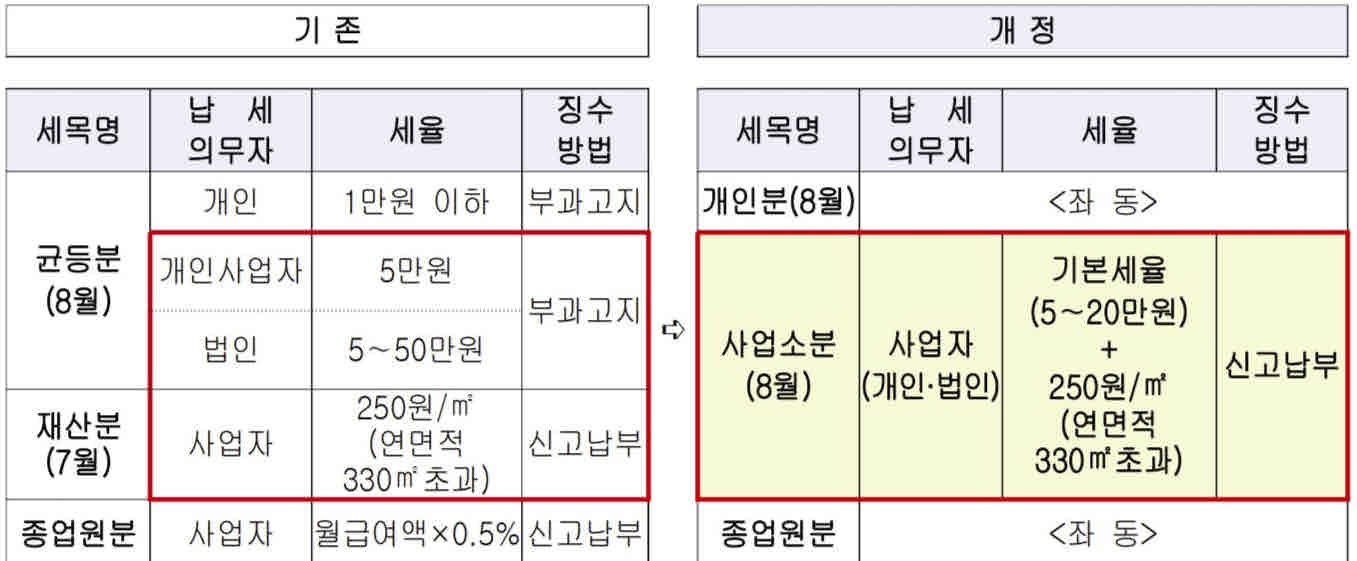

Ⅰ. 주민세 과세체계 단순화 및 납기 통일

1. 주민세 과세체계 3종류 단순화하고 납기를 8월로 통일

- 기존 균등분(개인·개인사업자·법인), 재산분, 종업원분 등 5개의 세세목으로 복잡하게 구성된 주민세 종류를 개인분, 사업소분, 종업원분 3개로 단순화하였으며,

- 7월(재산분)과 8월(균등분)에 각각 납부하던 납기를 8월로 통일하였습니다.

- 관련규정 : 지방세법 제74조부터 제76조까지, 제78조부터 제83조까지.(우측 상단 표 참고)

2. 주민세 개인분 납부

- 주민세 개인분 세율은 1만원 이내로써 종전과 동일하게 부과고지되며, 납기는 8월 16일부터 8월 31일까지입니다.(지방세법 제78조, 제79조)

3. 주민세 사업소분 신고납부

- 주민세 사업소분 세율은 기본세율(5만원∼20만원)과 연면적 세율(1㎡당 250원, 오염물질 배출 사업소에 대해서는 1㎡당 500원)에 따라 각각 산출한 세액을 합산한 금액으로 합니다.(지방세법 제81조, 제82조)

- 기존 주민세 재산분의 납기는 7월 1일부터 7월 31일에서 주민세 사업소분으로 8월 1일부터 8월 31일까지로 변경되었으며, 기존 재산분 외의 균등분(개인사업자·법인)도 함께 주민세 사업소분으로 신고·납부하여야 합니다.(지방세법 제83조)

4. 시행일 : 2021.1.1.

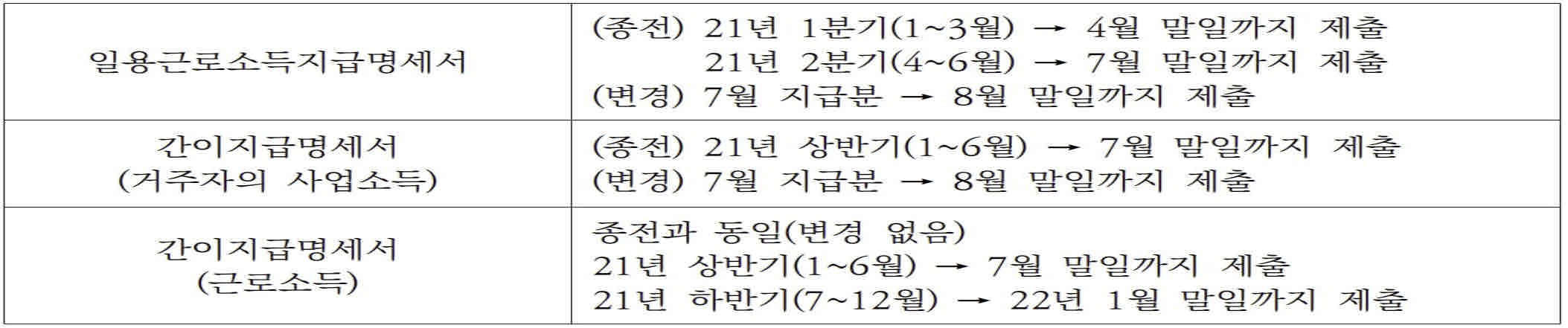

Ⅱ. 일용근로소득지급명세서, 간이지급명세서(사업소득) 제출주기 단축

1. 제출시기 변경

- 일용근로소득지급명세서와 간이지급명세서(거주자의 사업소득)의 제출주기가 이번 7월 지급분(8월 제출)부터 매월 제출로 변경됩니다.

- 관련 규정 : 소득세법 제164조(지급명세서의 제출), 소득세법 제164조의 3(간이지급명세서의 제출)

2. 미제출시 불이익(가산세)

*21년 7월 이후 지급분에 대한 일용·간이지급명세서부터 적용

**지연제출 기준

(종전) 제출기한이 지난 후 3개월 이내

(변경) 제출기한이 지난 후 1개월 이내 단, 간이지급명세서(근로소득)은 종전과 같이 3개월 이내

세무사신문 제802호(2021.8.16.)