부부공동, 1주택 단독명의자로 과세방식 변경 올해부터 적용

지분율 큰 사람이 납세의무자, 5대5라면 공제 더받는 사람 선택 가능

부부 공동명의 1주택자들이 1세대 1주택 단독명의자처럼 종합부동산세 고령자 공제와 장기보유 세액공제를 적용받고자 신청하는 절차가 16일부터 진행된다.

해당자들은 공동명의와 단독명의 중 어떤 방식이 본인에게 더 유리한지 비교해본 후 신청해야 한다.

국세청은 올해 종부세 정기고지(11월)에 반영하기 위해 과세특례와 합산배제 적용이 예상되는 46만여명에게 신고(신청) 안내문을 발송했다고 지난 14일 밝혔다.

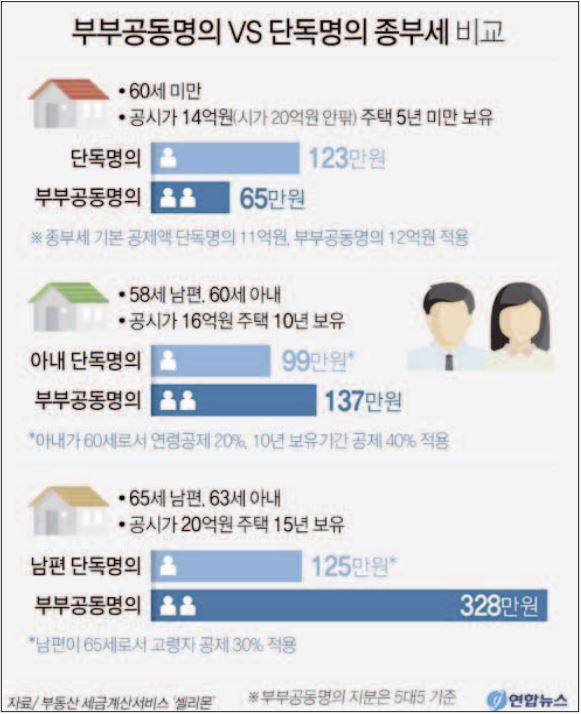

이 중 부부 공동명의 1주택자 과세특례는 부부 공동명의 1주택자들이 1세대 1주택 단독명의자와 같은 방식으로 종부세를 낼 수 있도록 허용하는 제도다.

지난해 말 개정된 종부세법에 따라 이달 16일부터 30일까지 첫 신청을 받는다.

주택분 종부세는 납세의무자별로 주택 공시가격을 합산한 금액에서 기본공제 6억원을 뺀 후 공정시장가액 비율을 곱해 과세 표준을 정한다.

1세대 1주택자는 기본공제 6억원에 5억원을 더한 11억원을 공제받는다. 부부공동명의자는 각자 6억원씩 총 12억원을 공제받는다.

기본적으로 12억원을 공제받을 수 있는 부부 공동명의가 기본공제액이 11억원인 1주택 단독명의보다 유리한 구조다. 다만 1세대 1주택 단독명의자들은 공동명의자들에게는 적용되지 않는 고령자 세액공제와 장기보유 세액공제를 받을 수 있어 어떤 방식으로 세금을 내는 것이 유리한지는 개인이 처한 사정에 따라 달라진다.

현행 종부세법은 ▲만 60세 이상∼만 65세 미만에 20%를 ▲만 65세 이상 ∼만 70세 미만에 30%를 ▲만 70세 이상에 40%를 고령자 세액공제로 제공한다.

또 ▲5년 이상∼10년 미만에는 20%를 ▲10년 이상∼15년 미만에는 40%를 ▲15년 이상에는 50%를 장기보유 세액공제로 빼준다. 두 세액공제의 합산 한도는 총 80%다.

세무업계에서는 주택을 처음 구입했을 때는 기본공제가 큰 공동명의가 더 유리하지만 시간이 흘러 고령자·장기보유 세액공제 효과가 커질 수록 단독명의가 더 유리해진다고 본다. 특히 60세 이상·10년 이상 보유 요건을 충족할 때를 단독명의가 더 유리해지는 분기점으로 지목한다.

국세청은 납세자들이 홈택스에서 간이세액계산 프로그램을 활용해 본인에게 유리한 과세 방식을 찾을 수 있도록 했다. 공동명의가 유리하다면 그냥 있으면 되고 단독명의 방식이 유리하다면 변경 신청을 하면 된다.

과세기준일인 올해 6월 1일 현재 부부가 1주택만을 공동으로 소유하고 다른 세대원은 주택을 소유하지 않아야 신청 대상이 된다. 국세청은 특례를 적용받을 수 있는 대상자 12만8천292명에게 신고 안내문을 보냈다.

부부 중 보유 지분율이 큰 사람이 납세의무자가 된다. 지분이 5대 5라면 납세의무자를 선택할 수 있다.

단독명의로 변경 신청하고 별도 조치를 취하지 않은 경우 변경 내용이 그대로 유지된다.

국세청은 법인에 대한 종부세 누진세율 적용 특례도 이날 안내했다.

앞선 세법 개정에 따라 올해부터는 법인의 주택분 종부세 계산 시 최고 단일세율(3·6%)을 적용하지만 공공주택사업자, 공익법인, 주택조합 등에는 일반 누진세율(2주택 이하 : 0.6∼3.0%, 조정 2주택·3주택 이상 : 1.2∼6.0%)을 적용한다. 단 해당 법인은 절차에 따라 신청해야 한다.

해당자들은 홈택스를 이용해 신청에 필요한 부동산 명세를 조회하고 내려받을 수 있다. 홈택스 또는 서면으로도 신청할 수 있다.

세무사신문 제804호(2021.9.16.)