지난 7일 입법예고된 ‘2021년 세법개정 후속 시행령 개정안’에 한국세무사회 의견 6건 반영

전 회원 수렴하여 추가 개선의견 검토서 작성 후 오는 19일 기획재정부에 제출 예정

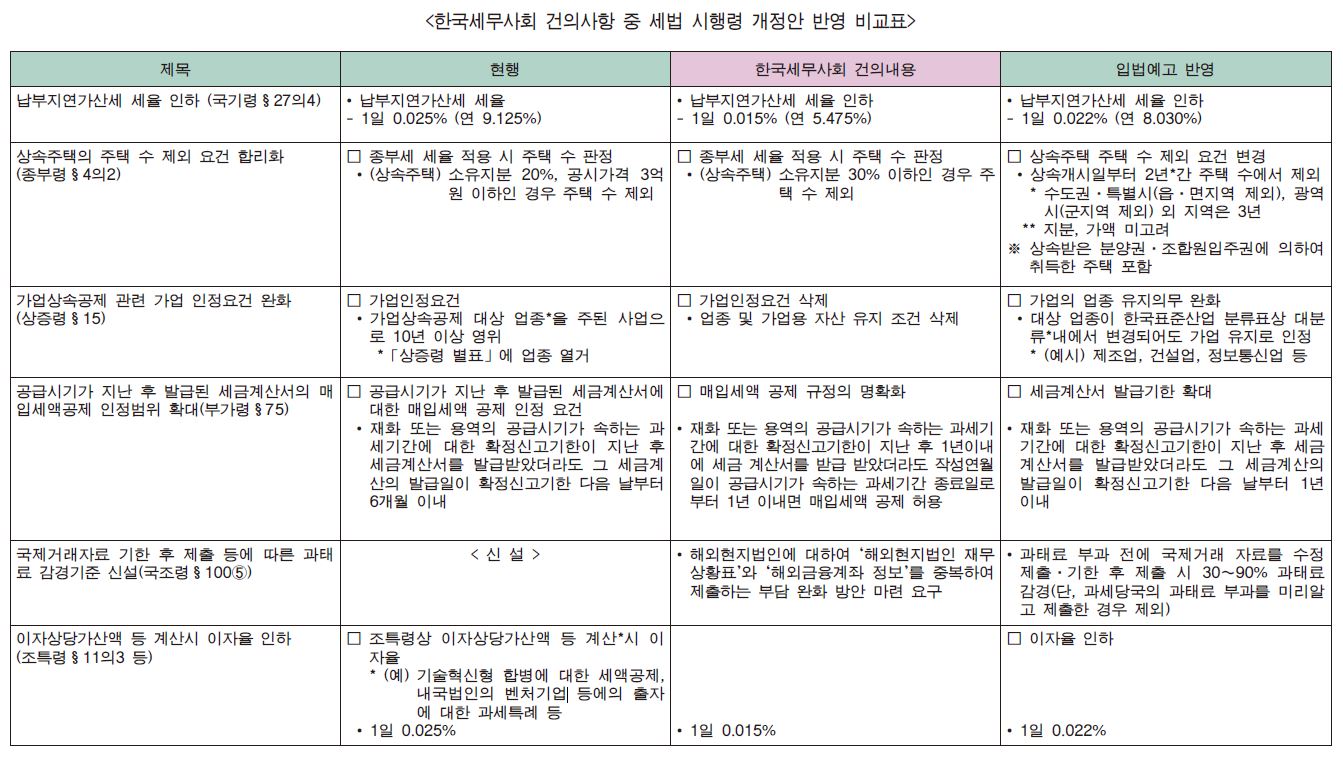

한국세무사회가 건의한 ‘공급 시기가 지난 후 발급된 세금계산서의 매입세액공제 인정 범위 확대’, ‘가업상속공제 관련 가업 인정요건 완화’ 등을 비롯한 총 6건의 의견이 지난 6일 기획재정부가 입법 예고한 2021년 세법개정 후속 시행령 개정안에 포함됐다.

한국세무사회가 건의한 총 6건의 개정안이 최종 확정돼 이번 세법령 개정안에 반영되면 납세자 권익 및 회원사무소 업무 개선에 긍정적 영향을 줄 것으로 기대된다.

먼저 공급 시기가 지난 후 발급된 세금계산서의 매입세액공제 인정 범위가 확대(부가가치세법 시행령 75조)돼 세무사회원들과 사업자들의 업무 부담이 줄어들 전망이다.

현행 시행령에서 공급 시기가 지난 후 발급된 세금계산서에 대한 매입세액 공제 인정요건은 재화 또는 용역의 공급 시기가 속하는 과세기간에 대한 확정신고기한이 지난 후 세금계산서를 발급받은 경우라도 그 세금계산서의 발급일이 확정신고기한 다음 날부터 6개월 이내로 정해져 있던 것이 입법예고 안에서는 매입세액공제가 인정되는 기한을 확정신고기한 다음 날부터 1년 이내로 확대됐다.

또, 가업상속공제 관련 가업 인정요건이 완화된다. 기존에 가업상속공제 대상 업종을 주된 사업으로 10년 이상 영위하는 것을 가업 인정요건으로 삼았던 것이 개정안에서는 가업상속공제 적용 시 경영 승계를 준비하는 기업의 업종이 한국표준산업분류에 따른 대분류 내에서 변경되어도 계속하여 가업이 영위되는 것으로 인정됐기 때문이다.

이 밖에도 한국세무사회가 건의한 ▲납부지연가산세 세율 인하 ▲상속주택의 주택 수 제외 요건 합리화 ▲국제거래자료 기한 후 제출 등에 따른 과태료 감경기준 신설 ▲이자상당가산액 등 계산 시 이자율 인하 등이 이번 2021년 세법개정 후속 시행령 입법예고 안에 반영됐다.(세부내용은 하단 표 참고)

한국세무사회는 이번에 반영된 6건의 의견 외에도 회원 업무 편의를 위해 추가 개선이 필요한 사항을 찾아 입법예고 기간에 정부에 건의하고자, 지난 7일부터 12일 사이에 전 회원으로부터 개선의견을 받았다.

한국세무사회는 이를 취합해 지난 13일 조세제도연구위원회 회의에서 ‘2021년 세법개정 후속 시행령 개정안’에 대한 추가 개선 의견서 작성을 위한 논의를 거쳤고 이날 나온 내용은 상임이사회에서 최종 의결한 후 오는 19일 기획재정부에 제출한다.

기획재정부는 오는 20일까지 입법예고 기간을 두고 의견을 받아 관계기관의 검토와 차관회의 및 국무회의를 거쳐 오는 2월 중 ‘2021년 세법개정 후속 시행령’을 공포·시행할 예정이다.

원경희 회장은 “한국세무사회는 회원의 업무 편의 개선과 납세자 권익 보호를 위해 세법개정안에 반영돼야 할 내용을 계속해서 발굴하고 건의하고 있다”며 “그 결과 이번 입법예고 안에도 회원 업무에 편의를 줄 의견들이 포함됐고, 지난 7일부터 12일 사이 회원들로부터 받은 의견도 잘 정리해 개정안에 반영될 수 있도록 노력하겠다”고 밝혔다.

2021년 세법령 개선 건의에 대한 문의사항은 조세연구팀(02-521-9544)으로 연락하면 자세하게 안내받을 수 있다.

세무사신문 제812호(2022.1.17.)