조세특례제한법 시행령 제6조5항이 개정되어 시행됨에 따라 불이익(기득권침해)을 받는 소기업을 구제(보호)하기 위하여 종전의 소기업기준 적용하는 유예기간을 부칙 제22조에 규정을 두었는데 이 규정을 적용함에 있어 부칙 제22조 그 자체를 적용할 것인가 적용하지 아니할 것인가의 판정대상연도를 검토해 보기로 한다.

Ⅰ. 조세특례제한법 시행령 부칙(제26959호,2016.2.5.)의 내용

부칙 제1조(시행일) 이 영은 공포한 날부터 시행한다. 다만, 제109조의3의 개정규정은 2016년 4월 1일부터 시행한다.

제22조(소기업의 범위에 관한 경과조치) 법률 제13560호 조세특례제한법 일부개정법률 시행 당시 종전의 제6조 제5항에 따라 소기업에 해당되었던 기업이 법률 제13560호 조세특례제한법 일부개정법률 시행 이후 제6조 제5항의 개정규정에 따른 소기업에 해당하지 아니하게 된 경우에는 제6조 제5항의 개정규정에도 불구하고 2019년 1월 1일이 속하는 과세연도까지 소기업으로 본다.

※같은 뜻 : 집행기준 7-0-4 제3항

Ⅱ. 개정 규정 부칙 제22조(소기업의 범위에 관한 경과조치)자체의 적용대상여부를 판정하는 연도

개정 규정 부칙 제22조(소기업의 범위에 관한 경과조치)자체의 적용대상여부를 판정하는 연도는 다음과 같이 (1안)과 (2안)으로 해석이 서로 엇갈리고 있다.

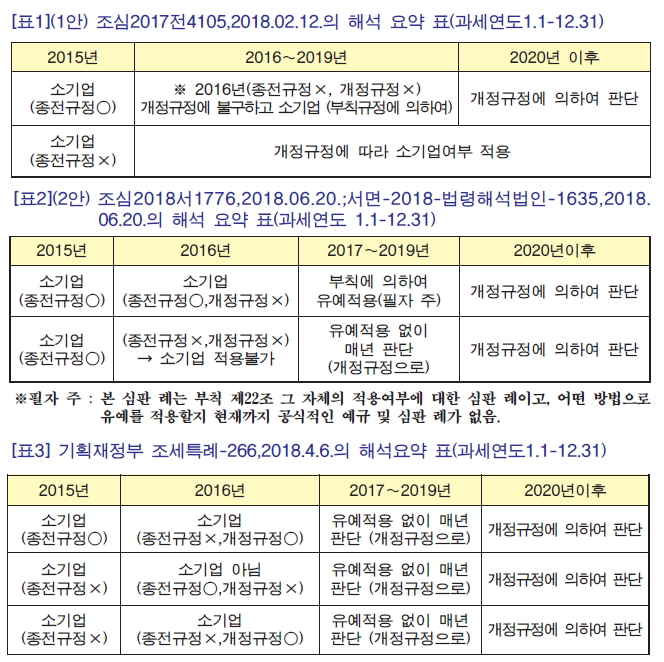

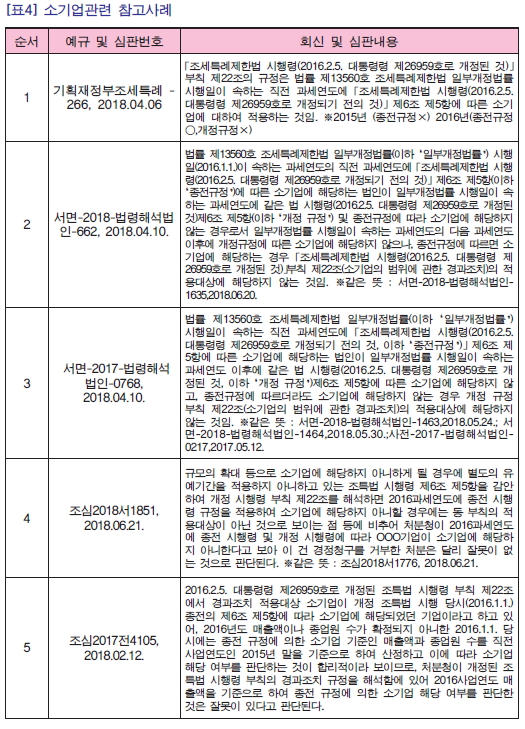

(1안) 2015사업연도에 종전 소기업규정에 의하여 소기업이면 부칙 제22조 자체규정에 의하여 19년까지 소기업으로 본다는 해석. 참고 사례는 [조심2017전4105, 2018.02.12.]과 [표1]이 있다.

* [조심2017전4105, 2018.02.12.]

→ 2016.2.5. 대통령령 제26959호로 개정된 조특법 시행령 부칙 제22조에서 경과조치 적용대상 소기업이 개정 조특법 시행 당시(2016.1.1.) 종전의 제6조 제5항에 따라 소기업에 해당되었던 기업이라고 하고 있어, 2016년도 매출액이나 종업원 수가 확정되지 아니한 2016.1.1. 당시에는 직전 사업연도인 2015년 말을 기준으로 하여 소기업 해당 여부를 판단하는 것이 합리적이라 판단됨.

상기 심판 례 외는 국세청예규에서는 위와 같이 (1안)으로 해석을 한 것은 단 한건도 없으며 또한 상기 당초 심판 례는 최근 심판 례에 의하여 현재로서는 번복되어 (2안)으로 변경 되었다.

(2안) 2015사업연도에는 종전 소기업규정에 충족하는 것을 전제하에 2016사업연도에 개정 소기업규정의 규모를 초과하더라도 종전 소기업규정에 충족하는 경우는 부칙 제22조의 경과규정 그 자체를 적용할 수 있다는 해석(즉, 소기업 범위에 대한 경과조치를 적용함에 있어 소기업유예기간 적용여부는 개정규정 시행일이 속하는 과세연도 한해만을 대상으로 판단하는 것이다는 해석). 참고사례는 [조심2018서1776,2018.06.21.], [표2]참조;서면-2018-법령해석법인-1635,2018.06.20.이 있다.

* [조심2018서1776,2018.06.21.]

→ 규모의 확대 등으로 소기업에 해당하지 아니하게 될 경우에 별도의 유예기간을 적용하지 아니하고 있는 조특법 시행령 제6조 제5항을 감안하여 개정 시행령 부칙 제22조를 해석하면 2016과세연도에 종전 시행령 규정을 적용하여 소기업에 해당하지 아니할 경우에는 동 부칙의 적용대상이 아닌 것으로 보이는바, ○○기업이 소기업에 해당하지 아니한다고 보아 경정청구를 거부한 처분은 잘못이 없음

Ⅲ. 결론

상기 Ⅱ의 (1안)의 당초 심판 례에 따라 소기업으로 판정하고 조세특례제한법 제7조의 중소기업에 대한 특별세액감면을 적용받은 경우는 (2안)의 최근 심판례 및 국세청 예규 등으로 해석이 변경되었다. 따라서 현재 국세청에서는 이에 대하여 경정 결정 등을 통하여 감면세액을 추징하고 있는 실정이다. 또한 (1안)의 당초 심판례를 근거로 경정청구한 사건은 현재 경정청구 거부되고 있다. 추후 이 문제는 소송을 통하여 판결을 받아 해결해야 할 사안이다.

※ 위 내용은 본지의 편집방향과 일치하지 않을 수도 있습니다.

세무사신문 제735호(2018.11.1.)