5월 종합소득세 신고 기간을 맞이해 세무사랑Pro 개인조정의 중요 메뉴에 대해 자주 찾는 질문과 답변을 요약해 알려드리니 업무에 활용하시기 바랍니다.

Q1.마감시 신고서 신고유형(XX)의 우선순위가 잘못됨. (00)이어야 함.

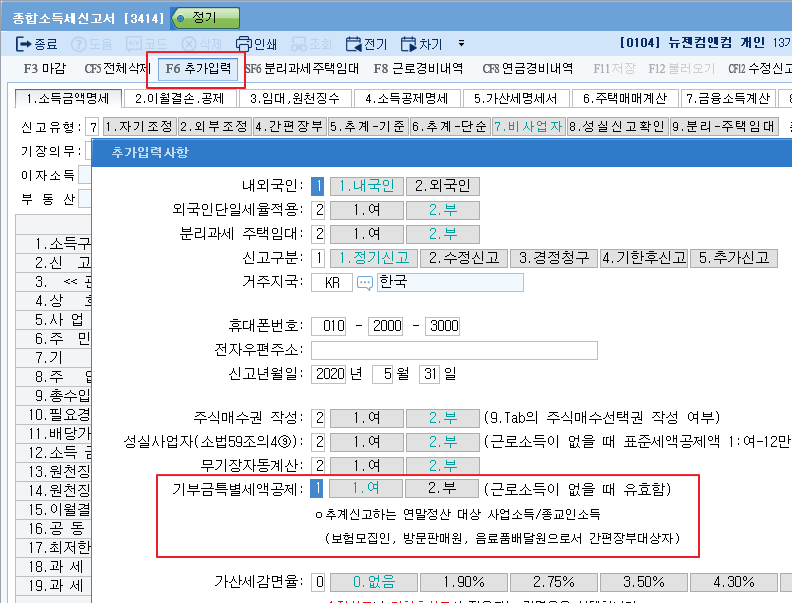

Q2.추계신고하는 연말정산 대상 사업소득자가 기부금세액공제을 받고자 할 때

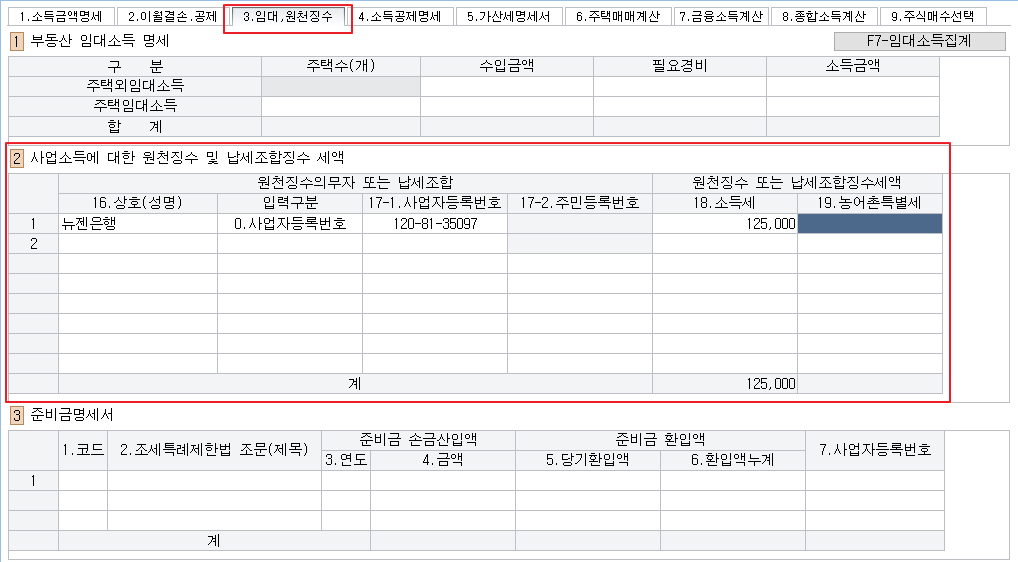

Q3.기납부한 13.원천징수세액-소득세등란이 비활성화돼 있어 입력할 수 없음

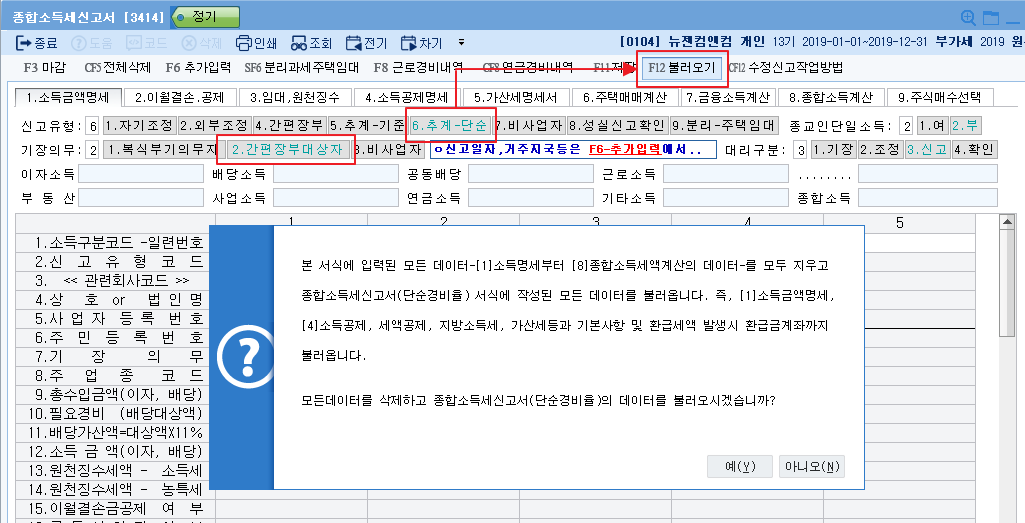

Q4.종합소득세(단순경비율)에 입력한 내용 종합소득세신고서 메뉴에 반영방법

Q5.최저한세조정명세서의 (117)산출세액이 종합소득세신고서 23.산출세액차이

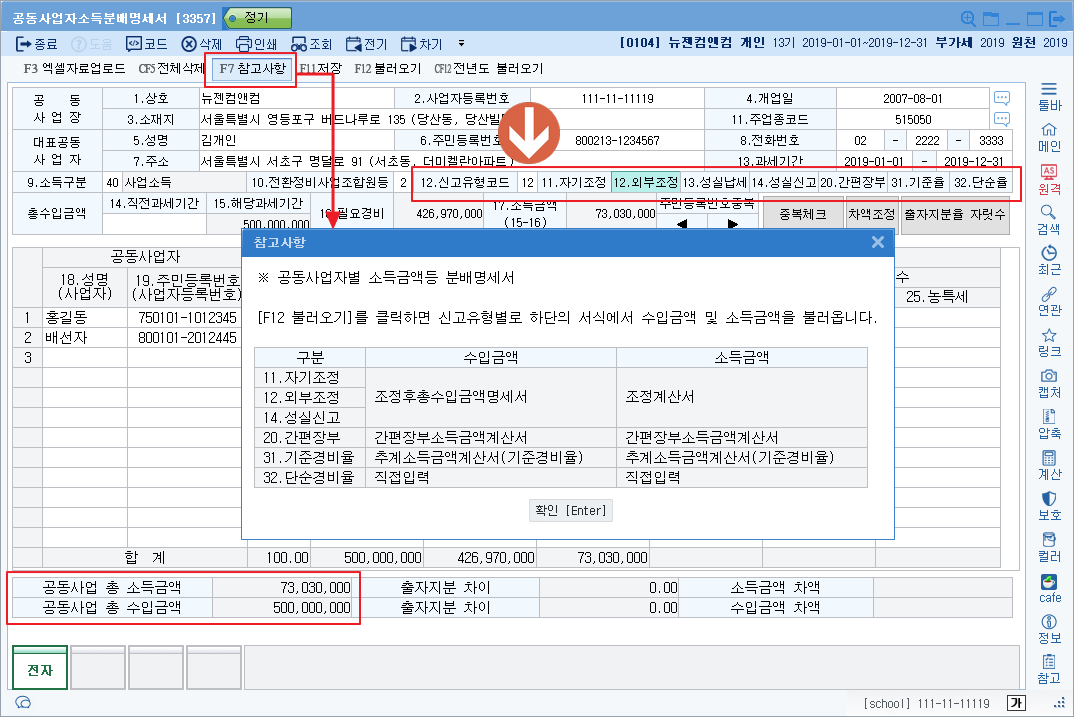

Q6.공동사업자소득분배명세서 상단 F12불러오기 안됨

Q7.소득구분계산서 기부금조정액 반영방법

1. 종합소득세신고서

Q1. [마감오류] 신고서 신고유형(00)의 우선순위가 잘못됨.(00)이어야 함. 우선순위 14>12>11>20>31>32>40>35

A1. 상단 신고유형은 하단 소득금액명세의 신고유형과 반드시 하나 이상 일치해야 하며 가장 큰 신고유형으로 선택해야 합니다. (14.성실신고확인>12.외부조정>11.자기조정>20.간편장부>31.추계-기준율>32.추계-단순율>40.비사업자>35.분리과세 주택임대)

Q2. [서식작성] 추계신고하는 연말정산 대상 사업소득자가 기부금세액공제를 받으려면 어떻게 하나요?

A2. 신고서 상단의 <F6.추가입력> 화면에서 기부금특별세액공제를 1.여로 선택하면 됩니다.

Q3. [서식작성] 소득금액명세 작성시 사업소득에서 발생한 기납부한 [13.원천징수세액-소득세],[14.원천징수세액-농특세란이 비활성화 돼 입력할 수 없습니다.

A3. 사업소득명세의 [13.원천징수세액-소득세]등은 탭 [3.임대,원천징수]의 [(2)사업소득에 대한 원천징수 및 납세조합징수 세액]란에 입력합니다.

Q4. [서식작성] 단순경비율 단일소득일 때 종합소득세신고서에 [종합소득세신고서(단순경비율)]매뉴에 입력한 내용을 어떻게 반영해야 하나요?

A4. 종합소득세신고서 상단 신고유형이 [6.추계-단순], 기장의무가 [2.간편장부대상자] 일 때 F12.불러오기가 활성화 되며, 불러오기를 클릭하면 [종합소득세신고서(단순경비율)] 메뉴에 작성된 데이터가 반영됩니다.

2. 최저한세조정명세서

Q5. [서식작성] 최저한세조정명세서의 (117)산출세액이 [종합소득세신고서]의 [23.산출세액]과 다릅니다.

A5. 금융소득등 타소득 합산시고서 작성시 최저한세적용대상 소득금액의 비율만큼(신고서상 산출세액×최저한세적용대상소득금액/종합소득금액)만 산출세액이 계산되므로 신고서의 산출세액과 다를 수 있습니다.

3. 공동사업자소득분배명세서

Q6. [서식작성] 공동사업자소득분배명세서 상단 [F12불러오기]를 클릭해도 총소득금액 및 총수입금액 반영이 안됩니다.

A6. 상단 [F7.참고사항]을 클릭하면 신고유형별로 불러오는 메뉴가 안내되어 있으며 해당 메뉴 작성여부를 먼저 확인해주시기 바랍니다. 상단 [12.신고유형코드]에 의해 관련 서식의 데이터를 불러오므로 신고유형코드를 반드시 정확하게 먼저 입력해야 합니다.

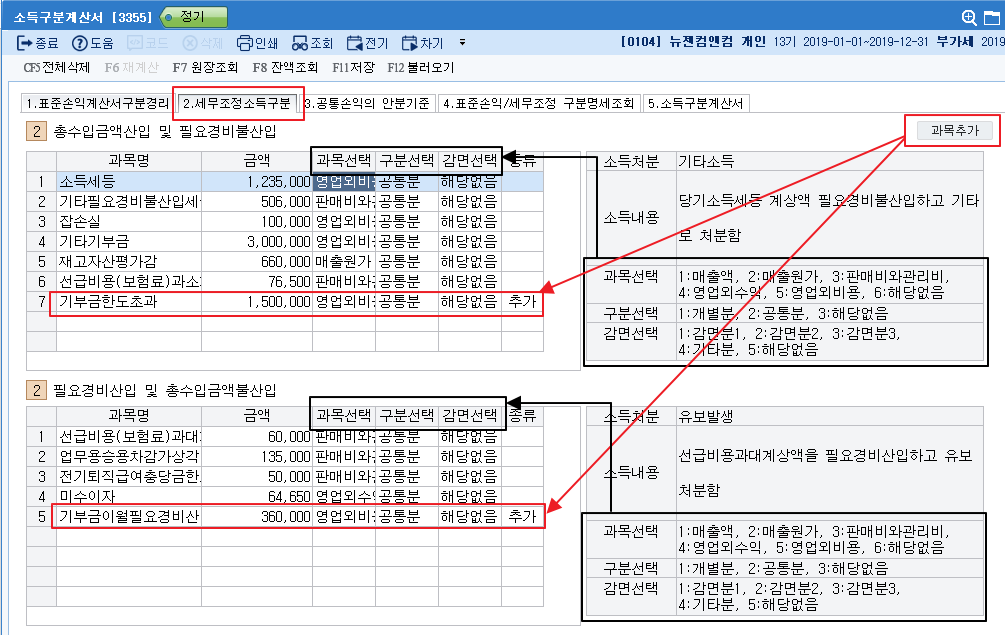

4. 소득구분계산서

Q7. [서식작성] 기부금에 대한 조정이 반영되지 않아 5. 소득구분계산서 탭에서 Ⅷ 조정소득(Ⅴ+Ⅵ-Ⅶ) 합계가 적색으로 나타납니다.

A7. 기부금한도초과액 및 기부금이월손금산입액은 [소득금액조정합계표및명세서]에 반영하지 않고 [2.세무조정소득구분] 탭에서 과목추가를 클릭하여 추가·조정해야 합니다.

세무조정사항 중 소득금액합계표에 반영하지 아니하는 세무조정사항 즉, 기부금한도초과액 및 기부금이월액 중 필요경비산입액 등은 상단의 「과목추가」 기능을 이용하여 직접 반영합니다. (기부금한도초과등은 조정계산서에 반영함)

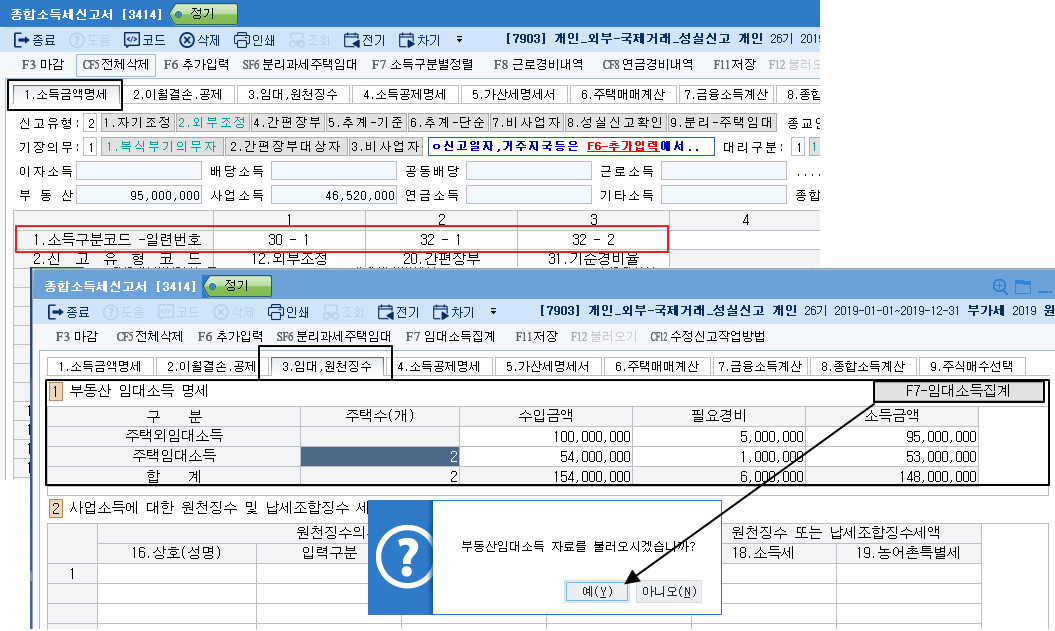

5. 종합소득신고서 - 부동산임대소득명세

2019년 귀속분부터 적용하는 종합소득세신고서 [⑦사업소득명세서(제9쪽)] 하단의 부동산임대소득명세란은 소득구분이 30.31 부동산임대업, [32.주택임대업]의 사업소득일 때 작성하는 란으로써 프로그램의 1번탭 소득금액명세에서 해당 소득이 있다면 3번탭 임대.원천징수란의 [1]부동산임대소득명세에서 <F7-임대소득집계>를 꼭 클릭하여 반영하시기 바랍니다.

세무사신문 제772호(2020.5.15.)