국세청은 이달 말까지 법인세 성실신고·납부를 당부하면서 법인세 추징이 빈번한 주요 사례를 지난달 25일 함께 안내했다.

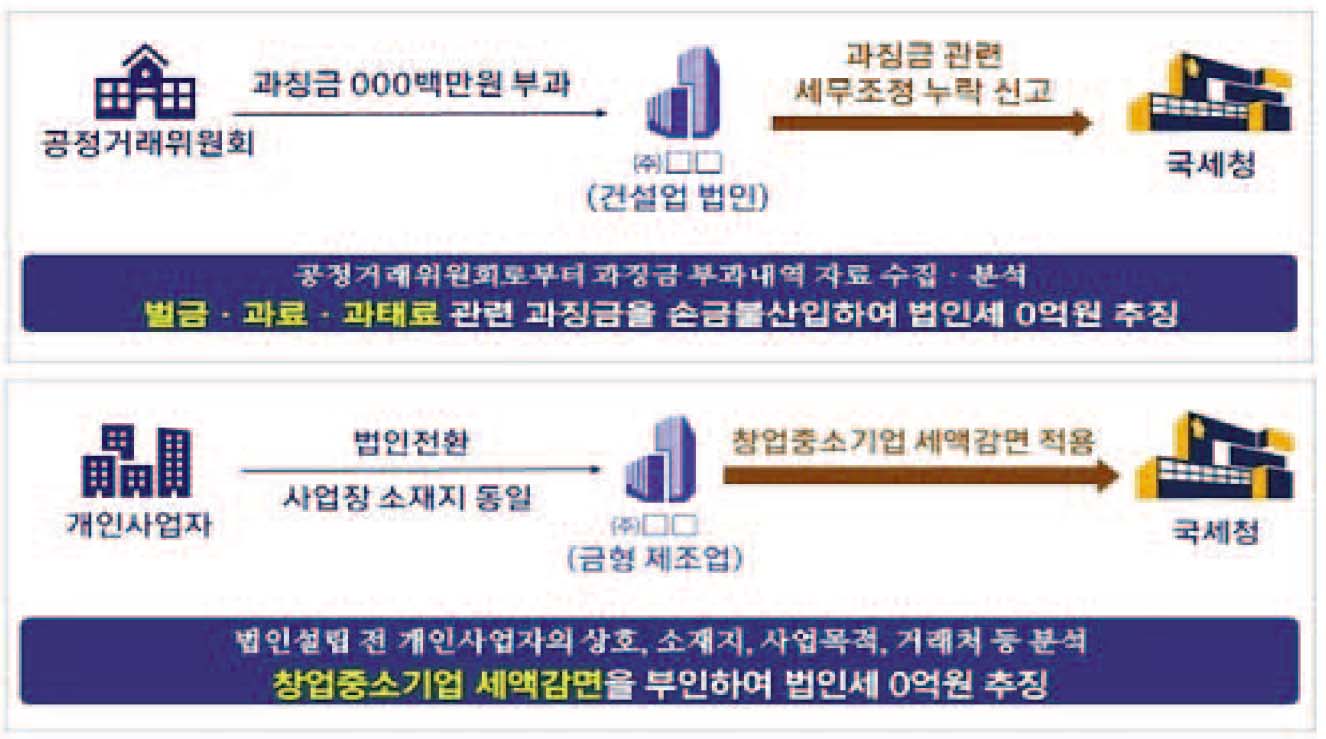

건설업체 A는 공정위에서 부과한 과징금 수억원을 공과금으로 비용 처리했다. 그러나 위법·불법행위를 원인으로 부과된 과징금 등은 세법상 비용으로 인정되지 않는다.

금형 등을 제조하는 신설법인 B사는 창업중소기업 세액감면을 적용해 법인세를 신고했다. 과세당국은 B사 대표이사가 창업 당시 동일업종 개인사업을 영위한 사실을 파악하고 현황을 확인한 결과 법인의 상호, 대표자, 소재지, 사업목적과 거래처가 대표이사 개인사업자의 것과 일치하는 등 법인이 개인사업자의 사업을 승계 후 확장한 것으로 나타났다. 법인이 대표자의 개인사업을 승계, 사업을 확장하면 세법상 창업으로 인정되지 않아 B사는 수억 원대 법인세를 추징당했다.

업무용 차량으로‘슈퍼카’를 보유한 C사는 차량 구매비용과 유지비용 전액을 경비로 처리했다. 이 차량의 운행기록부와 유지관리비 증빙(신용카드 사용지역, 주유 내역, 하이패스 사용 현황 등)을 대조해 보니 운행일지가 허위로 작성됐고 업무 목적 사용은 전혀 없는 것으로 파악됐다.

과세관청은 비용 처리를 인정하지 않고 수억대 법인세를 추징했다. 관련 비용은 모두 대표자의 소득으로 간주, 대표자에게도 추가로 소득세를 물렸다.

국세청은 이밖에도 ▲ 업무와 무관한 고가의 콘도회원권·휴양시설 취득 비용 경비 처리 ▲ 사주의 특수관계인에게 허위 인건비 지급 ▲ 특수관계인에게 업무와 무관하게 지급한 가지급금에 대한 이자 누락 등을 빈번한 추징 사례로 꼽았다.

세무사신문 제791호(2021.3.2.)