특집 `다주택자 및 법인이 취득하는 주택의 취득세 중과에 대한 소고' 통해 부동산정책 관련 세법 다각도로 분석

한국세무사회에서 이달 초 발간한 `계간 세무사' 2021년 봄호가 세무사회 홈페이지에 탑재돼 회원들의 눈길을 끌고 있다. 특히 이번 봄호에는 특집으로 최근 이슈인 정부의 부동산정책을 세법적 측면에서 다각도로 분석한 논문이 게재됐다.

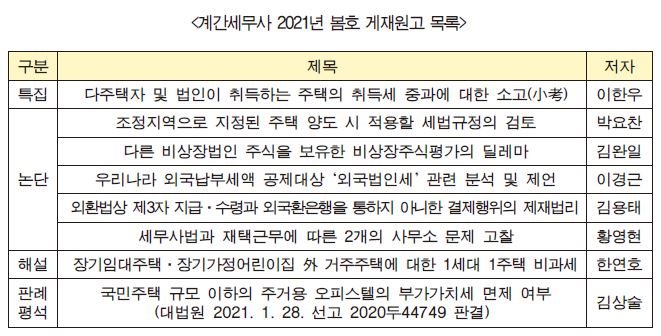

해당 논문의 저자인 이한우 세무사는 `다주택자 및 법인이 취득하는 주택의 취득세 중과에 대한 소고'를 통해 다주택자 및 법인의 주택 취득에 대한 취득세 중과를 두고 헌법에서 인정하는 재산권과 경제적 자유를 침해하는 것은 아닌지 고찰하고 있다.

논단 코너에서는 `조정지역으로 지정된 주택 양도 시 적용할 세법규정의 검토'를 작성한 박요찬 변호사가 구 소득세법 쟁점 부칙에서 정한 취득기간(2009년 1월 1일부터 2010년 12월 31일)에 주택을 취득한 소유자가 주택법상 조정지역 주택에 지정된 후 양도한 경우, 쟁점 부칙과 개정 소득세법 제107조 제7항에서 정한 세율 중 어느 것을 적용하는 것이 정당한지 검토했다.

뒤이어 김완일 세무사는 ‘다른 비상장법인 주식을 보유한 비상장주식평가의 딜레마’를 통해 비상장주식에 대한 보충적 평가방법의 개정 경과와 자기주식이 있는 경우와 상호출자주식이 있는 경우를 비교 분석한 다음, 이에 대한 적용방안을 면밀하게 정리하여 독자들의 이해를 높이고 있다.

또한 `우리나라 외국납부세액 공제대상 외국법인세 관련 분석 및 제언'이라는 제목으로 논문을 작성한 이경근 박사는 우리나라 외국납부세액 공제제도의 현황과 쟁점을 `공제대상 외국법인세' 측면에서 살펴보고 새로운 국제적 디지털 과세기준 논의 현황을 검토했다.

김용태 관세법인 탑스 관세사는 `외환법상 제3자 지급·수령과 외국환은행을 통하지 아니한 결제행위의 제재법리'를 통해 무신고 제3자 지급·수령행위에 대한 제재법리와 무신고 외국환은행을 통하지 아니한 결제행위에 대한 제재법리를 나누어 관련 법리를 살펴봤다.

논단의 마지막은 황영현 한국세무사회 조세연구팀 연구원이 `세무사법과 재택근무에 따른 2개의 사무소 문제 고찰'로 코로나19 팬데믹 시대에 꼭 필요한 비대면 근무방식과 개선방안을 흥미 있게 풀어냈다.

해설 코너에서는 한연호 세무사가 `장기임대주택·장기가정어린이집 외 거주주택에 대한 1세대 1주택 비과세'를 게재했으며 판례평석으로는 김상술 박사가 `국민주택 규모 이하의 주거용 오피스텔의 부가가치세 면제 여부'를 두고 첨예하게 대립하고 있는 쟁점에 대해 친절하게 해석하고 있다.

한편 계간 세무사는 PDF 파일 형태로 제작되어 회원들에게 배포되고 있으며 한국세무사회 홈페이지-[신문·간행]→[계간세무사]로 접속하면 언제든지 구독이 가능하다.

세무사신문 제796호(2021.5.17.)