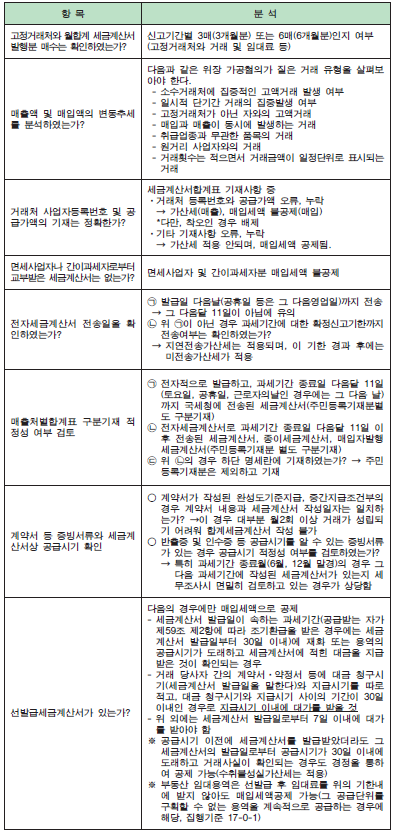

[1] 기본사항 검토

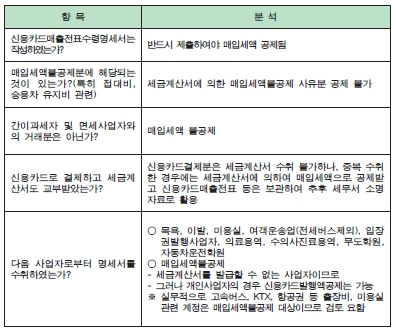

(1) 세금계산서합계표 분석

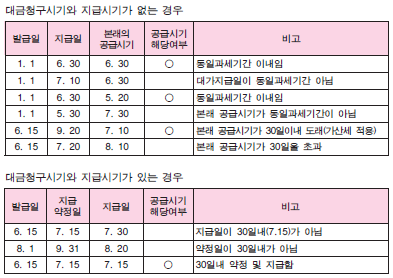

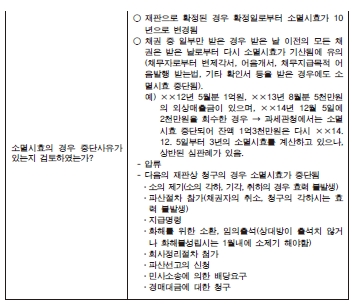

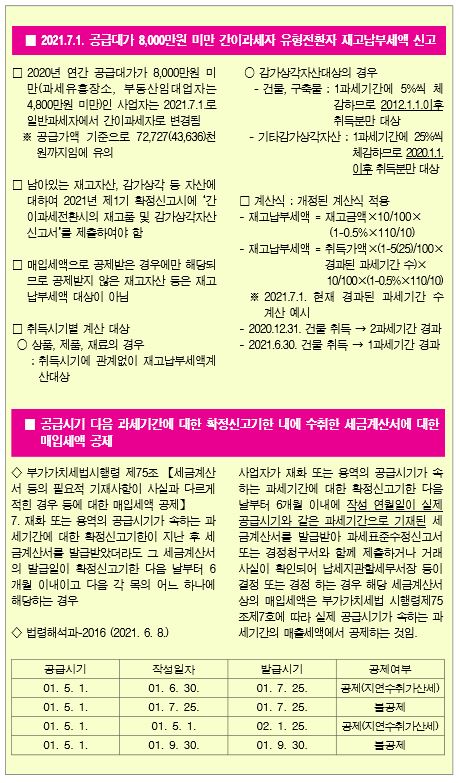

[적법한 공급시기로 보는 예시]

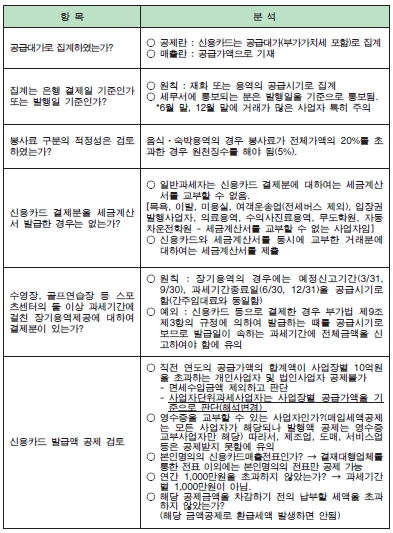

(2) 발급한 신용카드매출전표 분석

[2] 과세표준 및 매출세액 분석

(1) 일반사항.

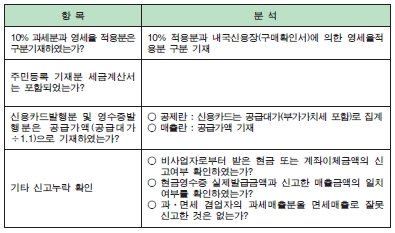

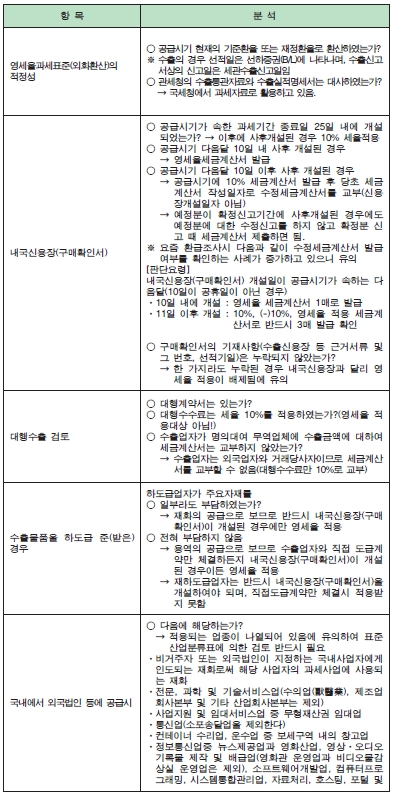

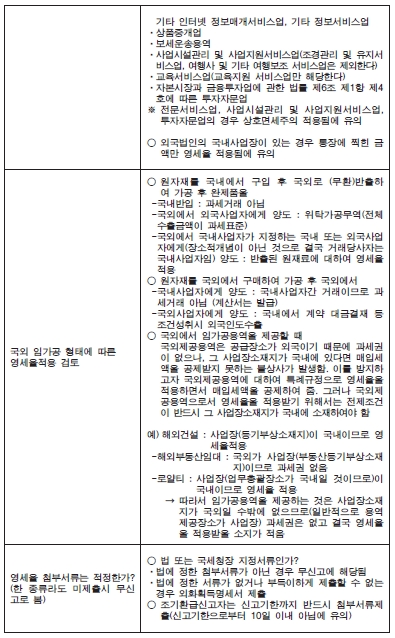

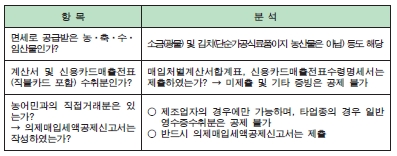

(2) 영세율 검토

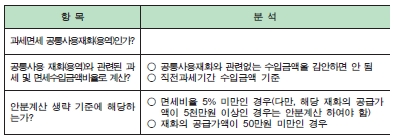

(3) 마일리지 등에 대한 과세표준

○ 자기적립 마일리지 사용 : 에누리 성격으로 보아 과세표준에서 제외

○ 타인적립 마일리지 사용시 과세표준

※ 용역의 무상공급으로 보며, 종전에는 용역에 대한 (자기,타인적립)마일리지 사용은 과세표준에서 제외하였었으나 2017. 4. 1이후부터는 특수관계자간 적립은 재화·용역 과세표준에 포함

(4) 과세표준 안분계산

[3] 매입세액 및 납부세액 검토

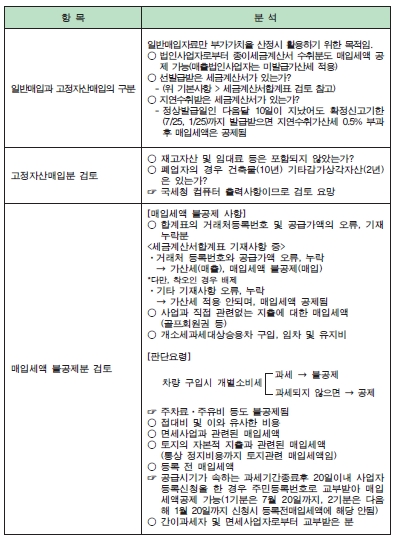

(1) 세금계산서에 의한 매입세액 검토

(2) 신용카드매출전표 등 수취분

(3) 의제매입세액 검토

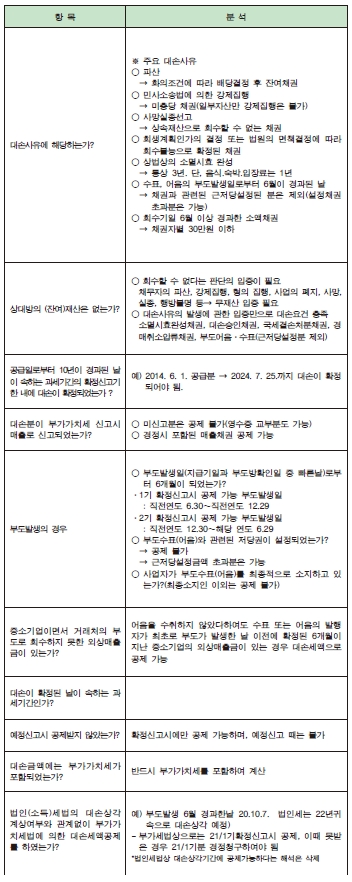

(4) 대손세액공제 검토

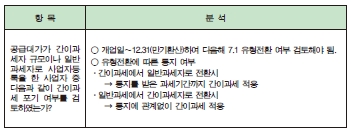

(5) 재활용폐자원 매입세액공제 검토

※ 중고자동차의 경우 10/110을 적용(기타는 6/106)하며 제작일부터 수출신고수리일까지 1년 이상인 경우만 공제대상임에 유의

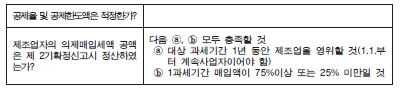

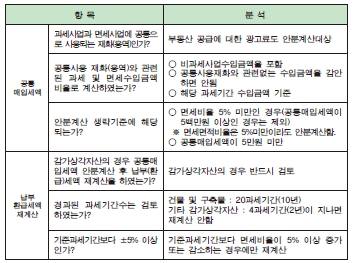

(6) 공통매입세액 검토

[4] 기 타

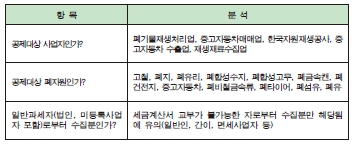

(1) 간이과세 포기대상 검토

(2) 차감납부세액 검토

○ 예정미환급세액과 예정고지납부세액은 정확하게 확인하여 기재하였는가?

(예정미환급세액 기재누락 사례 및 예정고지납부세액 추정공제 착오 사례 방지)

(3) 현금매출명세서 검토

○ 제출의무자 : 예식장업, 부동산중개업, 변호사업, 심판변론인업, 변리사업, 법무사업, 공인회계사업, 세무사업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업, 건축사업, 도선사업, 측량사업, 공인노무사업, 의사업, 한의사업, 약사업, 한약사업, 수의사업, 보건업(병원과 의원으로 한정)

○ 주민등록번호로 발급된 세금계산서는 현금매출란에 기재하였는가?

○ 세금계산서와 신용카드 중복발급분은 세금계산서란에 기재하였는가?

세무사신문 제799호(2021.7.1.)