정부, 지난 5월 31일 소득세법 시행령 개정·공포

정부가 지난달 31일 개정·공포한 소득세법 시행령에 한국세무사회가 건의한 의견이 3건 반영됐다.

한국세무사회는 매년 1월에 세법시행령 입법예고 내용과 모든 조세법령 중 개선 건의할 사항에 대해 전회원의 의견을 수렴해 조세제도연구위원회와 상임이사회의 의결을 거쳐 기획재정부에 건의해왔다.

이번에 소득세법 시행령 개정에 반영된 3건은 그동안 반영되지 않고 있다가 한국세무사회의 지속적인 건의로 마침내 개정이 이뤄진 것이다.

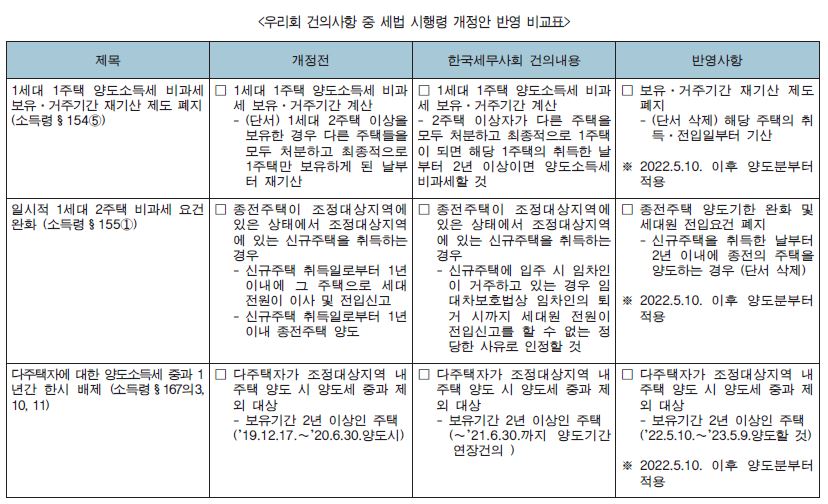

한국세무사회의 건의사항이 반영된 개정 사항을 들여다보면 먼저 1세대 1주택 양도소득세 비과세 요건인 `보유·거주기간 재기산 제도'가 폐지됐다.

개정 전 소득세법 시행령 제154조 제5항의 단서는 2019년 2월 12일 개정되면서 신설된 규정으로 1세대 2주택 이상을 보유한 경우 다른 주택들을 모두 처분하고 최종적으로 1주택만 보유하게 된 날부터 재기산하도록 돼 있었지만 한국세무사회가 건의한 단서 조항이 삭제됨에 따라 해당 주택의 취득·전입일부터 기산하게 됐다. 적용일은 2022년 5월 10일 이후 양도분부터다.

또, 일시적 1세대 2주택 비과세 요건이 완화됐다. 기존 소득세법 시행령 제155조 제1항에는 종전 주택이 조정대상지역에 있는 상태에서 조정대상지역에 있는 신규주택을 취득하는 경우 신규주택을 취득한 날로부터 1년 이내에 종전 주택을 양도하여야 하고, 신규주택에 전 세대원이 1년 이내에 입주하여야 했다.

이에 세무사회는 `신규주택에 입주 시 임차인이 거주하고 있는 경우 임대차보호법상 임차인의 퇴거 시까지 세대원 전원이 전입신고를 할 수 없는 정당한 사유로 인정할 것'을 건의했다.

개정된 시행령에는 우리회가 제출한 의견에 더해 종전주택 양도기한 완화 및 세대원 전입요건까지 폐지·삭제함으로써 신규주택을 취득한 날부터 2년 이내에 종전의 주택을 양도하면 비과세를 적용받을 수 있게 됐다.

끝으로 세무사회는 기존에 다주택자가 조정대상지역 내 주택 양도 시 양도세 중과 제외 대상에 보유기간 2년 이상인 주택도 6개월 이내인 2020. 6. 30. 이내에 양도하는 경우에만 중과 제외하도록 하는 것에 대해 주택매매의 속성상 6개월이 너무 짧으므로 이를 1년 이상으로 양도기간 연장할 것을 건의했으며, 개정된 시행령에 다주택자가 조정대상지역 내 보유기간 2년 이상인 주택을 2022년 5월 10일부터 2023년 5월 9일까지 양도하는 경우 양도세 중과 대상에서 제외되는 것으로 반영됐다.

한국세무사회 원경희 회장은 “조세전문가 단체인 한국세무사회는 세법이 어려운 납세자의 입장에서 법령과 제도 전반을 구석구석 살펴 건의하고 있다”며 “앞으로도 납세자와 세무사 회원들의 입장에 서서 납세자의 권익을 보호하고 회원들의 업무상 효율을 높이기 위한 제도 개선을 도모하는데 최선의 노력을 다할 것”이라고 밝혔다.

세무사신문 제822호(2022.6.16.)