김신언 세무사, `디지털서비스거래에서 국외사업자의 부가가치세 과세 문제' 게재

한국세무사회 부설 조세연구소는 한국연구재단 등재학술지인 ‘세무와 회계 연구’ 제10권 제2호(통권 제25호)를 이번달 말 발간한다.

‘세무와 회계 연구’는 지난 2017년 한국연구재단 등재학술지로 등록돼 그 우수성을 인정받은 학술지로 이번에 발간될 제10권 제2호 역시 학술지편집위원회의 초심과 재심, 두 번의 심사를 통과한 우수 논문 7편으로 구성됐다.

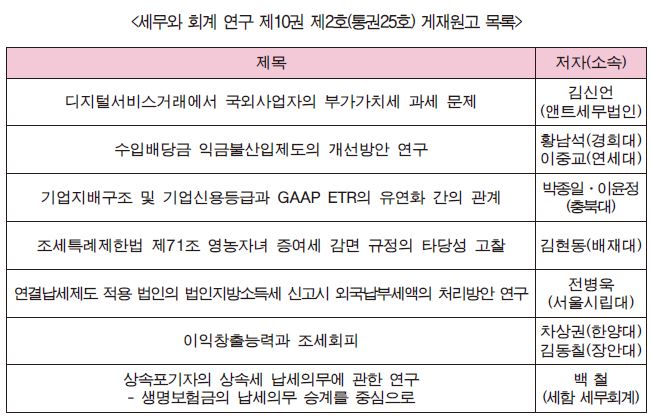

먼저 앤트세무법인의 김신언 세무사는 국외사업자에 대한 용역의 과세체계를 재화의 수입 및 수출과 비교하며 ‘용역의 수입’에 대한 개념적 오류를 바로잡고자 ‘디지털서비스거래에서 국외사업자의 부가가치세 과세 문제’를 작성했다. 해당 논문은 국외사업자가 국내로 재화와 용역을 공급할 때 각각 국내사업장이 있는 경우와 없는 경우로 나누어 현행 우리나라 부가가치세의 과세체계를 구체적으로 분석했다.

다음으로 ‘수입배당금 익금불산입제도의 개선방안 연구’를 작성한 황남석·이중교 교수는 수입배당금 익금불산입제도의 내용을 상세하게 분석하고 비교법적인 고찰의 결과를 바탕으로 제도적 개선방안을 도출해 내고 있다.

박종일·이윤정 교수의 공저로 게재된 ‘기업지배구조 및 기업신용등급과 GAAP ETR의 유연화 간의 관계’는 기업지배구조 또는 기업신용등급과 GAAP ETR의 유연화 간 어떤 관련성이 있는지 실증적으로 규명하면서 GAAP ETR의 유연화 정보가 낮은 재무보고의 질과 관련된 예측 지표가 될 수 있음을 제시하고 있어 관련 학계에 새로운 증거를 제공했다는 평가를 받고 있다.

또한 ‘조세특례제한법 제71조 영농자녀 증여세 감면규정의 타당성 고찰’을 작성한 김현동 배재대 교수는 영농자녀 증여세 감면규정이 원래 취지에 따른 세법적 효과를 낼 수 있도록 입법되었는지를 검토한 후 문제점의 개선방안을 제시해 냈다.

전병욱 서울시립대 교수는 ‘연결납세제도 적용 법인의 법인지방소득세 신고 시 외국납부세액의 처리방안 연구’를 통해 법인지방소득세의 세액계산구조에 대한 개정 지방세법의 문제와 관련하여 연결납세제도를 적용하는 연결법인들의 개별적인 법인지방소득세 납부세액 계산방식을 합리적으로 규정함으로써 2021년 과세연도분에 대한 2022년의 연결법인세 신고에 앞서 필요한 지방세법의 세부적인 조세제도 개편방안을 분석했다.

한편 한국세무사회 부설 조세연구소는 ‘세무와 회계 연구’ 제10권 제3호에 실릴 원고를 모집 중이다. 논문제출 자격은 한국세무사회 회원, 박사학위 취득자 또는 대학의 전임강사 이상의 직에 있는 사람으로 논문 게재신청 분야는 조세법, 조세정책 및 행정, 세무회계, 세무사제도 등 그밖에 조세연구 분야로 한정한다.

이번 제10권 제3호의 특집주제는 ‘간이과세자 범위의 확대 현황과 이에 따른 문제점 및 개선방안’과 ‘세무조사의 주요 쟁점’으로, 특집호 주제와 관련한 원고를 제출할 의사가 있다면 다음달 14일까지 한국조세연구소 온라인 논문투고 심사시스템 (https://kacpta.jams.or.kr)을 통해 접수하면 된다.

세무사신문 제796호(2021.5.17.)