1. 성실신고확인대상 판단기준 수입금액의 의미

성실신고확인대상인지 판단의 기준이 되는 수입금액은 소득세법상 수입금액을 의미하는 것이므로, 일반적인 수입금액 뿐만 아니라 간주임대료, 판매장려금, 신용카드세액공제액, 사업양수도시 재고자산의 시가 상당액을 포함하는 것이며, 수입금액에서 제외되는 간주임대료(건설비상당액 차감으로 인한 수입금액 조정금액), 고정자산 매각액* 등은 포함하지 아니함.

* 복식부기의무자가 사업용 유형고정자산을 양도함으로써 발생하는 소득은 수입금액에 해당하지만(양도소득세 과세대상에 해당하는 경우는 제외) 성실신고확인대상 판단기준 수입금액에는 포함하지 않음.(2020.2.11. 이후 성실신고 확인서를 제출하는 분부터 적용)

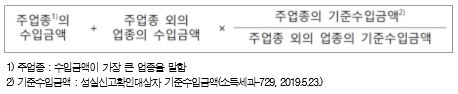

2. 성실신고확인대상자 수입금액 기준 적용방법

성실신고확인제도는 해당 과세기간의 수입금액이 업종별로 정한 일정규모 이상의 사업자를 대상으로 하며, 둘 이상의 업종을 겸영하거나 사업장이 2 이상인 경우 주업종 기준으로 환산하여 계산한 수입금액에 의해 판단함.

3. 확인대상 여부 판단시 비과세 소득의 수입금액 포함 여부

○ 성실신고확인 대상 여부 판정시 농가부업소득 등 비과세 소득의 수입금액은 포함하지 아니함.

4. 공동사업장의 성실신고확인 대상 여부

○ 공동사업장은 1거주자로 보아 해당 사업장의 수입금액에 의해 확인여부를 판단하는 것이며, 구성원이 동일한 공동사업장이 2 이상인 경우 공동사업장 전체의 수입금액 합계액을 기준으로 대상 여부를 판단함.

* 공동으로 운영하는 성형외과 등이 구성원 변동 없이 과세전환된 경우 면세, 과세 사업장 수입금 액을 합산하여 판단

5. 공동사업에서 단독사업으로 변경한 경우 성실신고확인 방법

○ 공동사업을 운영하다가 단독사업으로 변경한 경우 공동사업장은 변경일 전날에 폐업한 것으로보아 소득금액을 계산하는 것이며, 폐업시 재고자산의 시가 상당액을 수입금액에 산입하여 확인대상 여부를 판단하고, 단독사업장은 공동사업장과 별개로 해당 사업장 수입금액에 의해 대상자 여부를 판단하는 것임.

◈ 감수 : 권 혜 진 세무사

세무사신문 제798호(2021.6.16.)