맥킨지, 글로벌 보장격차 보고서…“연금·보험 세제혜택 강화해야”

우리나라의 연금 소득대체율이 47%로, 경제협력개발기구(OECD) 권고치 대비 20%포인트 이상 낮다는 분석 결과가 나왔다.

안정적인 노후 생활을 위해 연금 및 보장성 보험에 대해 세제 혜택을 강화해야 한다는 제언이 제기된다.

한국 생명보험협회를 포함해 40개 협회로 구성된 국제보험협회연맹(GFIA)은 글로벌 컨설팅 회사 맥킨지에 의뢰해 글로벌 보장격차에 대한 연구보고서를 지난 11일 발표했다.

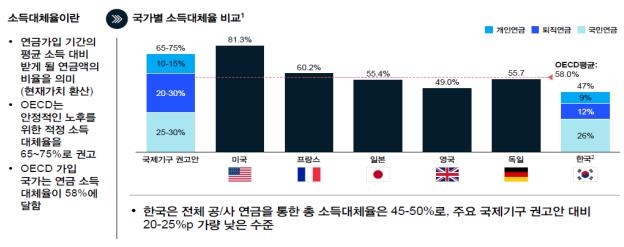

맥킨지 한국사무소가 이를 기반으로 공적·사적 연금을 합쳐 연금 소득대체율(연금가입 기간의 평균 소득 대비 받게 될 연금액의 비율)을 국가별로 비교, 분석한 결과 우리나라 소득대체율은 약 47%로 추산됐다.

이는 OECD 권고치 대비 20∼25%포인트 낮고, OECD 평균(58.0%) 대비해서는 11%포인트 낮은 수치다. OECD는 안정적인 노후를 위한 적정 소득대체율을 65∼75%로 권고한다.

주요 국가의 연금 소득대체율은 미국(81.3%), 프랑스(60.2%), 일본(55.4%), 영국(49.0%), 독일(55.7%) 등이었다.

연금 체계별로 소득대체율을 보면 국민연금이 26%로 가장 큰 비중을 차지했고, 퇴직연금이 12%, 개인연금이 9%였다.

국민연금 소득대체율은 OECD 권고 수치(25∼30%)에 부합했으나 퇴직연금(20∼30%), 개인연금(10∼15%)이 권고 수치에 미달했다.

맥킨지 한국사무소는 소득대체율을 올리기 위해 세제 혜택 확대를 통한 퇴직연금 및 개인연금 활성화가 시급하다고 지적했다.

생명보험협회는 퇴직연금의 장기 연금수령을 유도하기 위해 종신 연금수령 등 장기연금 수령시 퇴직급여 소득세 감면율을 확대하는 방안을 제언했다.

또 연금계좌 납입액에 대한 분리과세 한도 확대, 보장성 보험료 세액공제 한도 확대 등을 언급했다.

맥킨지 연구보고서에 따르면 전 세계 보장격차(사고 발생 또는 퇴직 등 경제적 상황 변화 시 필요한 금액과 보험·저축 등을 통해 실제 확보한 금액의 차이) 규모는 연간 2조8천억 달러(약 3천668조원) 수준이다.

세무사신문 제848호(2023.7.17.)