지난 4일 한국세무사회가 중소벤처기업부 ‘창업기업지원서비스 바우처(세무·회계부문)’ 사업수행을 위한 주관기관으로 최종 선정됐다. 주관기관이 되면 정부 예산을 지원받아 청년 창업기업을 발굴하고 지원 대상 청년창업자를 선정해 세무·회계 비용으로 활용되는 지원금(바우처)을 지급하는 역할을 수행한다. 아울러, 세무사회가 주관기관으로 선정됨으로써 회원사무소는 청년 창업기업에게 세무·회계서비스를 제공하고 이에 대한 보상을 정부재정을 통해 안정적으로 조달 받게 돼 좋은 수익창출의 기회가 될 것으로 기대된다. 이에 따라 창업기업지원서비스 세무·회계 바우처 신청은 어떻게 진행되는지 알아본다.

사업신청자격

창업기업지원서비스 세무·회계 바우처의 신청을 위해서는 공고일(2018년 7월 6일) 기준 대표자가 만 39세 이하(1978년 7월 7일 이후 출생)이고, 3년 이내(2015년 7월 7일 이후 창업) 창업기업이라는 두 가지 요건을 모두 충족해야 한다.

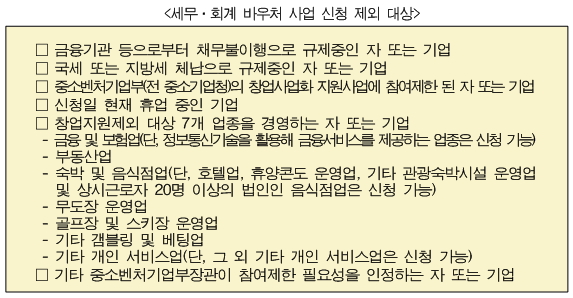

만일 대표자가 공동대표로 구성된 기업이라면 대표자 중 1인이라도 자격을 충족해야 신청이 가능하며, 해당 대표자가 직접 신청하는 것을 원칙으로 한다. 다만 이때, 신청인 이외 대표자의 사업 참여 동의서가 필요하고 대표자 전원이 ‘신청 제외 대상’에 해당되지 않아야 한다. 또한, 창업일은 개인사업자의 경우 사업자등록증상의 개업연월일, 법인의 경우 법인등기부등본상 회사성립연월일을 기준으로 한다.

사업지원내용

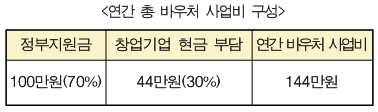

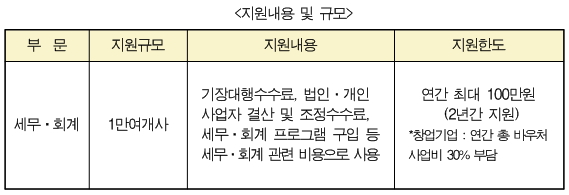

창업기원지원서비스 세무·회계 바우처는 국내 1만여 개 창업기업을 대상으로 기업 당 연간 최대 100만원을 2년 동안 지원한다. 이때 바우처 사업 선정 창업기업은 연간 바우처 사업비의 30%를 현금 부담해야 한다.

지급된 세무·회계 바우처는 기장대행수수료, 법인·개인사업자 결산 및 조정 수수료, 세무·회계프로그램(중소기업제품만 해당) 구입 등 세무·회계 관련 비용으로 사용할 수 있다. 단, 컨설팅, 신고대리 소급기장 비용으로는 사용이 불가하며, 바우처 사업비 집행 시 계약서, 세금계산서 등 관련 집행 증빙이 필요하다.

또한, 바우처 사업 선정 전, 세무사·회계사 등과 계약을 체결해 서비스를 제공받고 있던 경우에도 선정 후, 비용 지불이 필요한 수수료에 세무·회계 바우처 활용이 가능하다.

이와 더불어 바우처 지급 대상으로 선정된 창업기업은 협약체결 전까지 전담기관이 지정한 은행에 전용 가상계좌를 개설하고 현금 부담금(바우처 사업비 30%)을 입금해야 한다.

만약 협약 기간 중 휴·폐업 또는 신청 제외 대상에 해당될 경우 사유 발생일까지 지출이 완료된 사업비까지는 인정하고, 이후 협약 대상에서 제외된다는 것을 유념해야 한다.

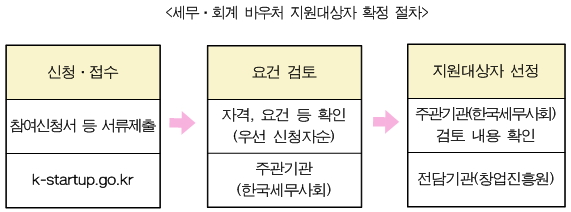

사업신청방법

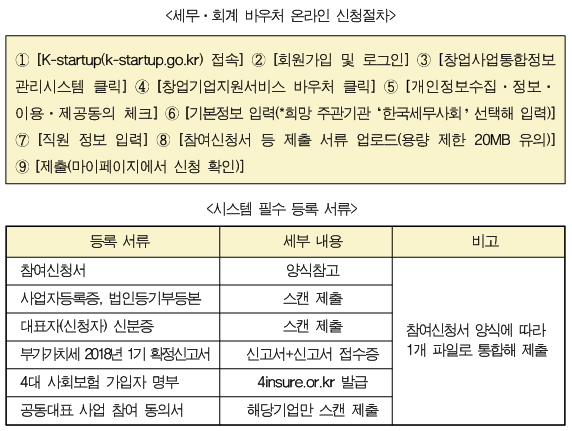

창업기업지원서비스 세무·회계 바우처 신청은 오는 27일 오후 4시까지 K-스타트업 홈페이지(k-startup.go.kr)에서 온라인 신청을 통해서만 가능하며, 신청 시 희망 주관기관을 ‘한국세무사회’로 선택하면 된다.

또한, 우선 신청자순으로 신청요건, 서류 적정성 등을 검토한 후 선정이 이뤄지고 조기마감이 가능하기 때문에 부가가치세 2018년도 1기 확정신고를 마친 뒤 하루라도 빨리 신청접수 하는 것이 유리하다. 이밖에도 접수 마감 후, 신청내용과 접수서류에 대해 일체 수정·삭제가 불가하기 때문에 온라인 접수 시 주의가 필요하다.

기타 창업기업지원서비스 세무·회계 바우처 신청에 대한 자세한 사항은 관련 사업 안내를 위해 전회원에게 발송한 공문을 참조하거나 창업기업지원팀(02-6011-8650)으로 문의하면 된다.

세무사신문 제728호(2018.07.16.)