<3> 종합소득세-공동사업장 비대표자 신고서 작성

세무사회 소유 세무회계프로그램인 세무사랑Pro는 최근 회원사용률이 60%에 이르며 증가추세를 이어 나가고 있다. 세무사신문은 세무사랑Pro 세무회계프로그램 주요메뉴의 기능, 활용법 등 알아두면 편리하고 유용하게 사용할 수 있는 ‘알짜배기 사용법’을 세무회계프로그램 개발사인 뉴젠솔루션의 도움을 받아 시리즈로 연재하고자 한다. <편집자>

<3> 종합소득세-공동사업장 비대표자 신고서 작성

공동사업장에서 발생하는 소득금액은 해당 공동사업을 경영하는 각 거주자별 약정된 손익분배비율(약정된 손익분배비율이 없는 경우에는 지분비율)에 의하여 분배되었거나 분배될 소득금액에 따라 각 공동사업자별로 분배합니다. 이때 작성되는 서식은 공동사업자소득분배명세서입니다. 공동사업장의 비대표자는 공동사업장의 소득계산에 관련된 서류를 전자신고에 수록하지 않으므로 별도로 작성할 필요가 없습니다.

1. 공동사업장의 비대표자가 공동사업장 소득만 있는 경우

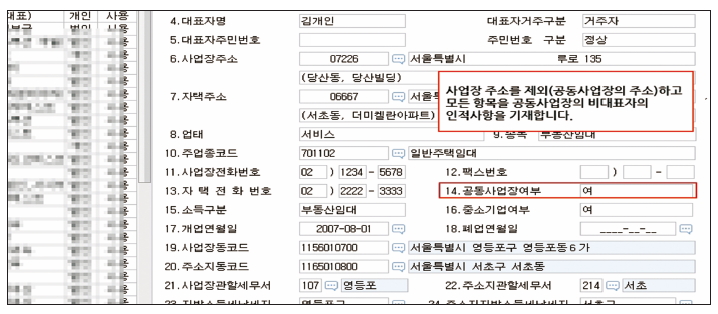

① 회사등록 - 기장을 하고 있는 회사코드 이외에 비대표자 이름으로 새로운 회사 등록을 합니다.

- 대표자명란에 비대표자 본인 성명 입력

- 대표자주민번호란에 비대표자인 본인 주민등록번호 입력

- 자택주소란에 비대표자 본인 주소 입력

- 주소지관할세무서란에 비대표자의 주소지관할세무서 입력

※ 14. 공동사업장여부 [여]인 경우 신고서 작성시 대표사업장에서 작성한 공동사업자소득분배명세서에 의한 수입/소득금액을 불러올 수 있습니다.

② 소득공제신고서 작성(선택) : 근로소득 있을 때만 작성

③ 종합소득세신고서 작성 *우측 상단 그림 참고

[소득금액명세탭]

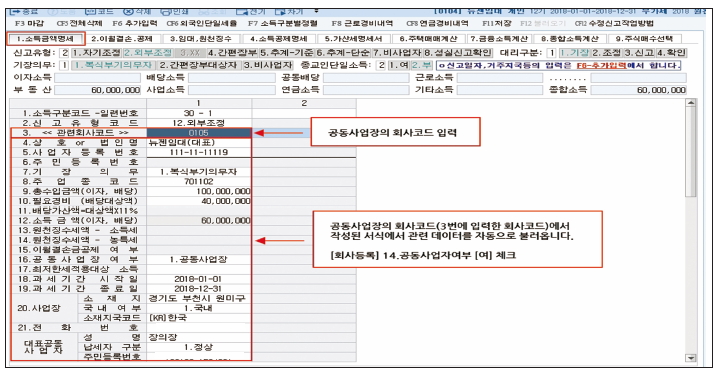

ⓐ 관련 회사코드란에는 조정 완료한 공동사업장의 회사코드를 입력합니다.

ⓑ 회사코드를 입력하면 총수입금액/필요경비/소득금액 및 대표공동사업자란까지 공동사업장의 회사코드에서 자동으로 불러옵니다.

2. 공동사업장의 비 대표자가 다른 기장 소득이 있는 경우

다른 기장소득의 회사에서 신고서를 작성하므로 별도의 회사등록을 할 필요가 없습니다. 종합소득세신고 메뉴의 [소득금액명세탭]에서 1.소득구분코드와 신고유형을 입력 후 3번란의 관련 회사코드를 공동사업장 기장한 회사코드를 입력하면 수입금액등 관련 사항을 자동으로 불러옵니다.

공동사업장의 세무조정을 타 세무대리인이 하거나, 자료가 세무사랑Pro로 확인이 안 되는 경우에는 3.관련회사코드는 빈란으로 하고, 이하 상호, 수입금액, 필요경비 및 공동사업장 여부 등에 직접 입력하시기 바랍니다.

3. 종합소득세신고서의 [F6 추가입력]

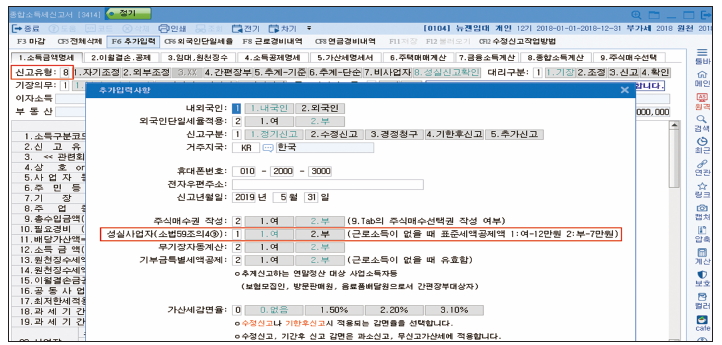

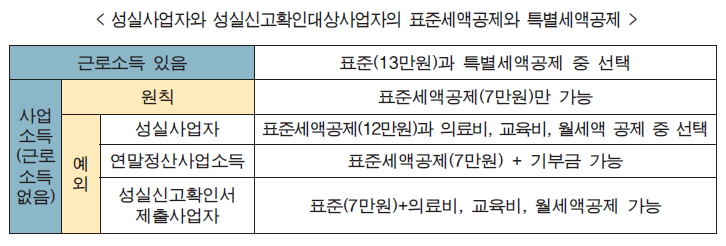

공동사업장의 비대표자가 성실신고에 해당하여 성실신고 확인비용세액공제를 받고자하는 경우 성실신고 확인비용세액공제신청서를 첨부하여야 합니다. 성실사업자인 경우 F6입력에 성실사업자가 [1.여]로 체크되어 있어야 합니다.

성실사업자(소법59조의4⑨항)는 [1.여]로 체크되어야 근로소득이 없더라도 표준세액공제 12만원이 공제 가능하며, 원칙적으로 근로소득자만 해당되는 의료비, 교육비공제 또한 해당 금액이 있을 때 범위내에 세액공제도 가능합니다.

세무사신문 제748호(2019.5.16.)